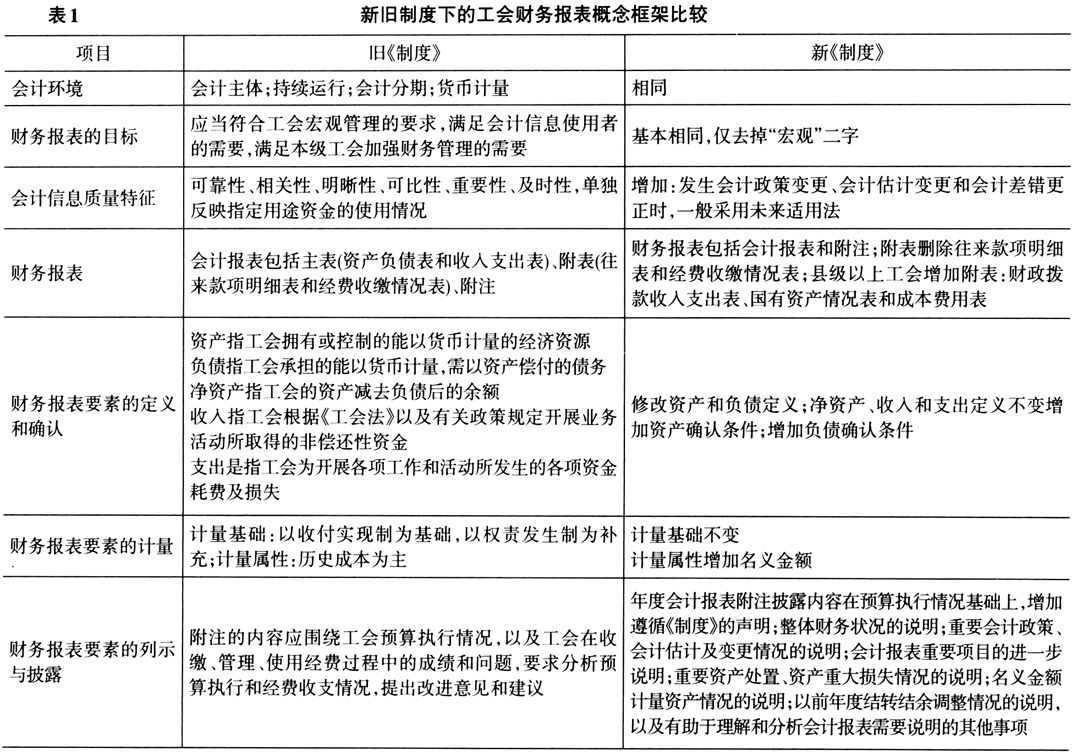

2022年1月1日,新《工会会计制度》(以下简称新《制度》)开始正式实施,这是我国工会发展史以及会计发展史上的一件大事。在工会改革不断深入的背景下,工会需要通过新《制度》的有效实施,协调原有相关规章制度,满足新形势下新业务对核算工作的需要;规范县级以上工会财政拨款收支余核算,提高财政拨款决算报告编报质量;兼顾各级工会不同业务特点对财务会计工作的需求,从整体上提高会计信息质量。在贯彻新《制度》的过程中,本文对工会财务报表概念框架进行深入分析,有助于工会财务人员更好地理清新旧制度的主要差异,理解此次修订的主要内容,从而成体系掌握新《制度》,推进新旧衔接以及新《制度》实施工作。特别需要指出的是,当前正处于中国特色社会主义工会学学科建设的关键阶段。概念框架是财务会计基础理论的重要组成部分。本文立足包含近3亿会员、280多万个基层工会的组织,紧扣工会财务会计理论与实务,通过借鉴关于企业、政府等主体概念框架研究成果,对建立工会会计理论体系进行积极探索,完善概念框架相关研究。 一、工会财务报表概念框架 (一)财务报告概念框架概述 财务报告概念框架主要基于财务报告的目标,阐释会计信息质量特征、财务报表要素的定义、确认标准、计量属性,以及列报和披露等概念。高质量的概念框架能够帮助会计准则制定机构制定高质量的准则,同时有助于财务报表编制者选择适用的会计政策,其他主体也可以据此更好地理解和解释会计准则。 20世纪30年代,美国会计学家佩顿和利特尔顿在《公司会计准则导论》一书中提出,应该为财务会计构建一系列协调一致的基本原则。在实践中,美国财务会计准则委员会、美国政府会计准则委员会、国际公共部门会计准则委员会等会计准则制定机构进行了积极的探索,并形成了各有特色和侧重的概念框架。我国虽然没有专门发布财务报告概念框架,但不论企业会计准则还是政府会计准则,在基本准则部分都体现了各自财务报告概念框架的相关内容。 需要特别指出的是,国际会计准则委员会作为国际会计准则理事会的前身,1989年发布的《编制与列报财务报表的框架》主要是针对财务报表概念框架的研究成果。国际会计准则理事会在此基础上不断完善,于2018年发布了《财务报告概念框架》,这是基于财务报告制定的概念框架。 (二)工会财务报表概念框架 不论我国2009年发布的旧《制度》,还是2021年修订的新《制度》,实质上都是以财务报表作为财务会计最终工作成果。有鉴于此,本文对工会财务报表概念框架进行研究。 借鉴多方对企业会计、政府会计概念框架方面的研究成果,结合新旧制度的内容,本文认为,对工会财务会计而言,基于工会会计环境,由工会财务报表的目标引出会计信息质量特征,财务报表,财务报表要素的定义、确认标准、计量标准,列示和披露等问题,形成一个完整的理论体系,构成了工会财务报表概念框架。 二、新旧制度下的工会财务报表概念框架比较 工会财务报表概念框架的主要内容散见于《制度》中。本部分通过将新旧制度下概念框架的相关内容进行比较,主要涉及会计环境、财务报表的目标、会计信息质量特征、财务报表、财务报表要素的定义和确认、财务报表要素的计量、报表列示与披露七个方面。具体比较见表1。 (一)会计环境 本文中的会计环境指工会财务会计工作的环境。新旧制度对于会计环境的界定没有差别,都会通过四项假设来概括会计环境。旧《制度》中第六至九条,与新《制度》中第四至七条相一致,回答为谁记账的“会计主体”问题,即工会应当对自身发生的经济业务或者事项进行会计处理和报告;指出会计处理基于工会持续运行;将会计处理分为月度、年度等不同的会计期间;采用货币方式计量。上述体现会计环境的假设也以不同形式出现在多种概念框架中。 就会计主体而言,工会作为中国共产党领导下的群团组织,是联系职工群众的桥梁和纽带,是我国国家政权的重要社会支柱。政治性是工会组织的灵魂。各级工会的基本职责是维护职工合法权益、服务职工群众。工会是明显区别于企业、政府以及其他非营利组织的会计主体,使得《工会会计制度》成为我国统一会计制度体系中独立于企业、政府和民间非营利组织会计制度或准则而存在的一项制度。工会财务会计学作为中国特色社会主义工会学学科体系重要组成部分,相关研究必须根据马克思主义立场、观点和方法,处理好理论与实践、继承与发展的关系。这也符合《国家“十四五”时期哲学社会科学发展规划》强调要切实发挥马克思主义对哲学社会科学的引领作用的要求。对于工会财务报表概念框架,应该按照马克思主义认识论观点,会计环境作为财务会计理论中的基础概念,把客观存在的会计环境作为观察和处理问题的根本出发点。分析工会财务报表概念框架时必须以此为基础。

此外,新旧制度下,会计假设内容虽然没有变化,但是在新《制度》下,补充了对于外币业务的处理规定,将汇兑损益计入“其他支出”科目,这是基于货币计量假设,充分考虑收支环境进行的必要补充和完善。