云南省图书馆机构用户,欢迎您!

02

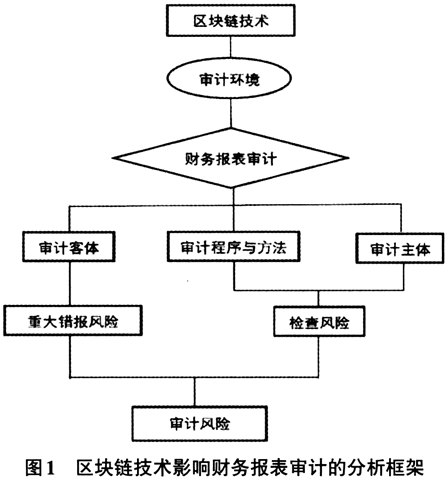

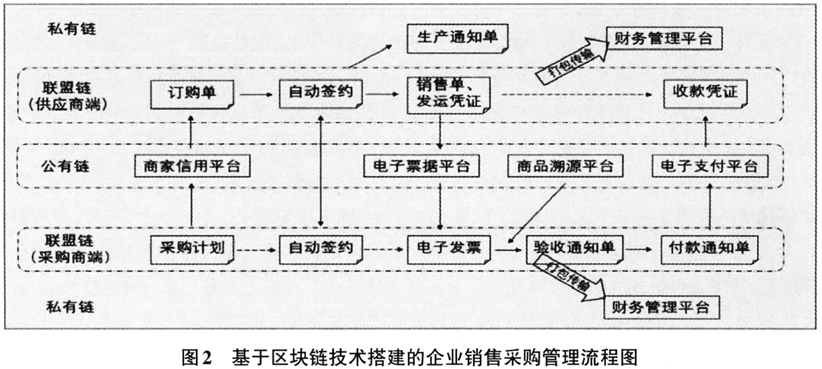

二、区块链技术对审计客体的影响 区块链技术对审计客体(被审计单位)的经营活动、会计基本程序、会计政策的选择和运用、内部控制都会产生广泛和深入的影响。 (一)区块链技术对被审计单位经营活动的影响 基于区块链技术可以搭建一种新型企业管理系统,一种建立在传播、验证和存储机制基础上的分布式系统,没有中心化的硬件或管理机构,任何节点(各业务部门)都有机会参与公司总账的记录和验证,并将结果发送给其他节点(其他业务部门)。这将对企业生产经营管理方式产生重大影响。以销售和采购活动为例(如图2所示),该活动将同时涉及公有链、联盟链、私有链的记账活动。公有链主要提供可供双方查询和追溯的信用及支付管理平台。联盟链主链为供应商端,支链为采购商端。企业的销售与收款活动主要在公有链和供应商搭建的联盟链上完成。 收入与费用的发生和完整性认定一直是财务报表审计的高风险领域。从图2可以看出,对于供应商而言,客户通过公有链上的电子支付平台支付货款时被链上的所有用户监督,企业几乎不可能隐藏该笔收入。供应商的订购单、发运凭证与采购商的采购计划单、验收单均被区块链系统加盖了时间戳,并不得更改,除非双方虚构交易,否则相关收入与费用的实际发生额将会与会计记录吻合。此外,区块链的智能合约还能有效拦截内部交易产生的不公允售价行为,其特有的时间戳功能也为收入确认时点提供可靠依据。 由于公有链上的商家信用平台、电子发票平台、商品溯源平台以及电子支付平台内的信息都经过了区块链系统上50%以上节点的认可,具有较高的可靠性,在一定程度上降低企业经营风险,减少坏账发生的可能性。区块链的智能合约也能有效减少会计核算中的差错行为。但区块链并不能防止企业内或是企业间的串通舞弊行为,审计人员仍需对被审计单位可能发生的收入舞弊行为保持高度的职业怀疑。 (二)区块链技术对被审计单位会计基本程序的影响 在会计确认方面。区块链的分布式记账功能实现了会计科目之间时间上的纵向延伸,其特有的时间戳功能为企业生产和购入的资产提供所有权证明,给企业相关资产的确认提供可靠的依据。同时,企业的经济业务被加盖时间戳后还可以方便企业财务对业务进行追踪,以做出正确的所属期间判断。

二、区块链技术对审计客体的影响 区块链技术对审计客体(被审计单位)的经营活动、会计基本程序、会计政策的选择和运用、内部控制都会产生广泛和深入的影响。 (一)区块链技术对被审计单位经营活动的影响 基于区块链技术可以搭建一种新型企业管理系统,一种建立在传播、验证和存储机制基础上的分布式系统,没有中心化的硬件或管理机构,任何节点(各业务部门)都有机会参与公司总账的记录和验证,并将结果发送给其他节点(其他业务部门)。这将对企业生产经营管理方式产生重大影响。以销售和采购活动为例(如图2所示),该活动将同时涉及公有链、联盟链、私有链的记账活动。公有链主要提供可供双方查询和追溯的信用及支付管理平台。联盟链主链为供应商端,支链为采购商端。企业的销售与收款活动主要在公有链和供应商搭建的联盟链上完成。 收入与费用的发生和完整性认定一直是财务报表审计的高风险领域。从图2可以看出,对于供应商而言,客户通过公有链上的电子支付平台支付货款时被链上的所有用户监督,企业几乎不可能隐藏该笔收入。供应商的订购单、发运凭证与采购商的采购计划单、验收单均被区块链系统加盖了时间戳,并不得更改,除非双方虚构交易,否则相关收入与费用的实际发生额将会与会计记录吻合。此外,区块链的智能合约还能有效拦截内部交易产生的不公允售价行为,其特有的时间戳功能也为收入确认时点提供可靠依据。 由于公有链上的商家信用平台、电子发票平台、商品溯源平台以及电子支付平台内的信息都经过了区块链系统上50%以上节点的认可,具有较高的可靠性,在一定程度上降低企业经营风险,减少坏账发生的可能性。区块链的智能合约也能有效减少会计核算中的差错行为。但区块链并不能防止企业内或是企业间的串通舞弊行为,审计人员仍需对被审计单位可能发生的收入舞弊行为保持高度的职业怀疑。 (二)区块链技术对被审计单位会计基本程序的影响 在会计确认方面。区块链的分布式记账功能实现了会计科目之间时间上的纵向延伸,其特有的时间戳功能为企业生产和购入的资产提供所有权证明,给企业相关资产的确认提供可靠的依据。同时,企业的经济业务被加盖时间戳后还可以方便企业财务对业务进行追踪,以做出正确的所属期间判断。