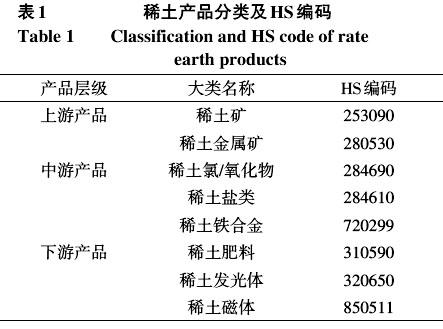

中图分类号:F426;F752.7 文献标识码:A 文章编号:1672-0504(2022)03-0058-08 doi:10.3969/j.issn.1672-0504.2022.03.009 0 引言 作为新能源、新材料、航空航天、生物医药等尖端科技领域和国防建设的重要基础材料,稀土素来被称为“工业味精”。当前中国以23%的稀土储量供应全球90%的市场需求[1],其中凸显一个现实问题:稀土资源本应成为我国拥有定价优势的资源性产品,为何却长期陷入“黄金卖了白菜价”的窘境?早在1986年“稀土问题”就引起国家的高度重视,国务院有关部委会同相关企事业单位出台了出口配额、关税控制、产量计划、企业准入等管制政策[2,3],以整顿稀土市场乱象,但效果并不明显。旧的问题尚未解决,又相继遭受欧美国家的稀土“炒作”和“哄抬价格”等无端指责。2014年举世瞩目的WTO“稀土案”裁定中国违背世贸组织相关规则和入世做出的特殊承诺[4],再次将中国稀土贸易推向风口浪尖。2020年7月美国国防部与澳大利亚莱纳斯矿业公司签署稀土开采和冶炼合同,以应对中国稀土出口管制。不难发现,当下稀土贸易不仅是经济和环境问题,更是政治问题。“稀土案”败诉也折射出国际稀土贸易环境日益恶化和我国稀土产业羸弱的根本问题[5]。 当前学者们对稀土贸易进行了多方面研究,取得了丰富成果。国内外学术界普遍认为掌握各国在全球稀土贸易中的角色和地位,是制定稀土贸易政策的重要基础,亦是推动稀土贸易发展的关键所在。学者们从稀土贸易规模[6]、贸易潜力[7]、贸易协定[8]、贸易政策[9]以及稀土贸易流[10]等方面进行深入研究,为稀土贸易网络研究的不断深化提供了重要借鉴。随着社会网络方法逐步应用于国际贸易问题探讨[11],围绕稀土网络空间结构的研究逐步占据主流,更加重视对各国间贸易关系研究,将现实的复杂系统抽象成网络,以考虑节点间互动所导致的网络结构特征及作用路径演变,进一步加强稀土贸易空间关联的定量和定性研究。该阶段侧重贸易结构、关系与模式研究,刻画各国在网络中的角色与互补关系[12]。国际稀土贸易实质是稀土在国与国间流动的过程,形成了复杂的经济回流网络[10]。部分学者基于开放的流网络模型,利用贸易流方向[13]和强度[14,15]等信息构建加权贸易网络,从核心—边缘[16,17]、簇系数[18]、市场势力值[19]以及鲁棒性[20]等方面研究网络流空间演化。随后学者开始探讨稀土在行业间流通的间接效应[21,22]和价值链地位[23]等,并构建投入产出复杂网络[12],探究稀土在基础设施和石化行业的再流动[24];还有学者利用网络密度[25]、中心性[26]、点度数[5]和聚类系数[27,28]等指标,探究稀土贸易空间流特征[29]、国家分布[30-32]、总体规模[7]等,都为全球稀土贸易网络研究提供了重要参考。 虽然学术界在国际稀土贸易网络规模、空间流动以及政策调控等方面已取得丰富的研究成果,但依然有如下内容值得探讨。其一,研究范围有待扩大。当前从全球视角针对稀土贸易网络空间关联及路径的研究相对较少,已有研究多是基于自贸协定或区域范围尺度,缺乏全球范围视角。其二,研究内容有待丰富。既有研究缺乏对空间关联路径演变的探讨,无法从根本上揭示和解释国与国间稀土贸易空间结构演化特征及其作用过程。邬佩琳利用稀土贸易网络的点度数、中心性、聚类系数等指标刻画国际稀土贸易格局[29],但针对全球范围稀土贸易网络结构、上中下游网络层级以及网络关联廊道演变等方面的研究稍显不足。本研究在深入分析全球稀土贸易网络结构特征的基础上,从上中下游网络层级、关联结构演变、关联廊道等方面进一步展开分析。 当前世界经济低迷,贸易保护主义“抬头”,资源“武器化”日渐盛行[6],全球稀土贸易网络呈现何种特征?上中下游稀土网络等级层次结构如何?不同阶段内稀土贸易“朋友圈”有何差异?空间关联路径又怎样?诸类问题的研究对于理清全球稀土贸易现状,优化我国稀土贸易网络,改变其在国际稀土贸易中被动格局,制定有针对性的稀土贸易政策,更好地指导中国稀土贸易实践等,都具有重要的理论和现实意义。 1 数据来源与研究方法 1.1 数据来源 本文以联合国商品贸易统计数据库(UNCorntrade)商品HS92编码为数据基础,借鉴何欢浪等[25,33]的研究,将稀土产品划分为上游产品、中游产品和下游产品(表1)。其中,上游产品指稀土原材料,包括稀土矿等;中游产品指稀土新材料产品,附加值相对较低,包括稀土金属矿、稀土氯/氧化物、稀土盐类、稀土铁合金4类;下游产品指稀土深加工产品,包括稀土肥料、稀土发光体和稀土磁体(钕铁硼和永磁)。

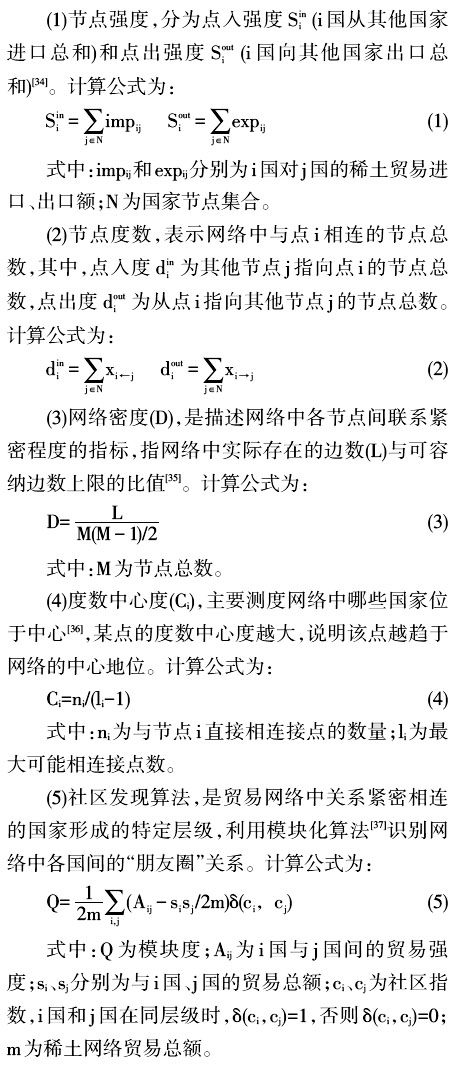

1.2 研究方法

2 全球稀土贸易网络结构特征分析 从1992-2018年全球稀土贸易额变化(图1)看,由于受1998年全球金融危机和2009年美国次贷危机影响,全球稀土贸易总额出现两次较大幅度下跌,2011年全球稀土贸易总额突破163亿美元,随后呈现断崖式下跌,主要原因是欧美国家为应对中国“稀土新政”而采取制衡措施,大量减少上游稀土原矿和中游稀土产品供给。另外,上游稀土贸易规模增长速度明显高于中游和下游。当前全球稀土贸易主要以上游产品为主,2017年下游稀土贸易规模首次超过中游位居第二,总体而言,全球稀土贸易逐步由稀土原材料向稀土高新技术产品贸易转变。为揭示各国间贸易关系,本文从社会网络关系视角作进一步探讨。