云南省图书馆机构用户,欢迎您!

02

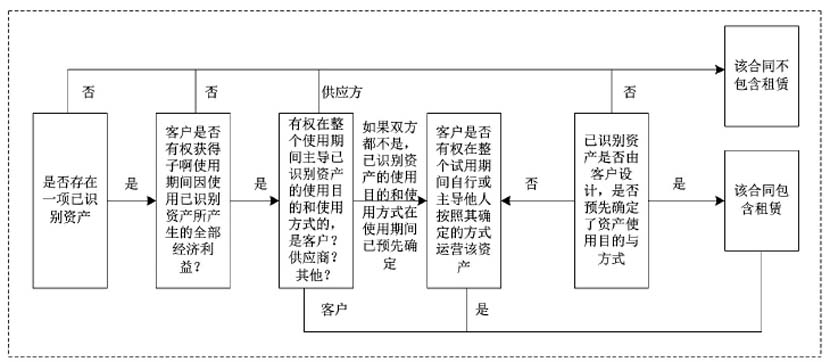

图1 租赁与非租赁部分合同的识别与拆分 (二)改进了出租人租赁的划分与会计处理 在新租赁准则下,出租人的账务处理采用的是融资租赁与经营租赁双重计量模型,与原有准则的处理方式基本类似,对出租人产生了较小的影响。同时,新准则对租赁类型的划分进行了强调,并改进了划分原则,不再按照合同形式来划分而是由交易的实质决定属于经营租赁还是融资租赁,新准则就租赁分类为融资租赁的情形进行了详细的列示,增加了融资租赁的其他判断迹象,两种租赁模式的分类规定更原则化。同时,转租出租人对转租赁进行分类和会计处理的有关规定根据承租人会计处理的变化予以调整,增加了出租人为经销商或生产商时的融资租赁的会计处理规定,与企业的实际需求更加相符。与承租方相比,新租赁准则对出租方会计处理规定的改变较少,但承租方则发生了较大变化,会间接影响出租方的会计处理。 (三)承租方会计处理具有较大的变动 原准则下,承租方在租赁期的各个期间内将经营租赁租金采用直线法计入相关的当期损益或资产成本中,融资租赁长期应付款的入账价值为最低租赁付款额,租入资产额入账价值为最低租赁付款额与租赁开始日租赁资产公允价值较低者,未确认融资费用为最低租赁付款额与租赁开始日租赁资产公允价值之间的差值。 在更新后的使用权资产模型下,承租方每期“财务费用”开始按照租金摊余成本和实际利率进行计算和确认,不再使用“未确认融资费用”这一费用类科目;资产类科目以“使用权资产”取代“固定资产”;负债类科目“租赁负债”取代“长期应付款”;“累计折旧”这一资产备抵类科目转为“使用权资产累计折旧”。其中,与原有准则“长期应付款”和“固定资产”的确认方式不同,新租赁准则规定“使用权资产”需要以初始直接费用、扣除租赁激励的已支付租赁付款额、租赁负债、后期清理费用的合计数进行确认,“租赁负债”则以尚未支付的租赁付款额现值进行确认,即资产和负债在新租赁准则均是通过现值进行计量,“未确认融资费用”不再进行确认,因而不存在现值与终值的差额。另外,租赁期间的财务费用按照租金的摊余成本和实际利率法进行核算,租赁负债由财务费用与支付租金之差进行冲减。 (四)对售后回租交易的会计处理进行调整,实现与收入准则的有效衔接 为了实现与企业会计准则体系中其他相关规范的衔接,针对售后租回交易的会计处理问题,新租赁准则进行了相应调整,着重明确了该类型交易中的资产转让是否满足销售的条件:资产转让属于销售的,需要确认相关利得或损失,主要是对转让至出租人的权利,售后租回形成的使用权资产的确认和计量主要按照原资产账面金额中与所保留使用权有关的部分进行;资产转让不属于销售的,出租方无须进行转让资产的确认,而承租方继续确认被转让资产且以金融负债来确认取得的转让价款,以金融资产来确认出租方支付的转让价款。 三、新租赁准则对企业授信业务的影响分析 (一)新租赁准则下企业租赁业务处理分析 A公司于2004年7月成功上市,初期是以电器零售为主要业务,现已成长为知名的电器与电子产品连锁零售企业。在A公司的发展壮大过程中,通过融资租赁与经营租赁盘活存量资产,实现资源的优化配置,对于企业价值最大化目标的实现具有积极的推动作用。 1.案例企业租赁业务情况。A公司融资租赁和经营租赁费用截至2018年年末分别为6494万元、443141.4万元,资金分别用于飞机租赁业务和门店租赁业务,融资租赁与经营租赁相比金额较少。原有租赁准则下,需要在资产负债表中纳入并反映承租方的融资租赁业务,将按照内含报酬率分期摊销的未确认融资费用以及折旧在损益科目中计入,即将其作为财务费用处理。自2017年起,A公司便继续在一线城市开展新场景门店的改造工作,完备自身的线上和线下销售网络。截至2018年年末,A公司共有门店1604家,其门店租金费用占销售收入的6.19%。A公司2014-2018年经营费用占比情况如图2所示。

图1 租赁与非租赁部分合同的识别与拆分 (二)改进了出租人租赁的划分与会计处理 在新租赁准则下,出租人的账务处理采用的是融资租赁与经营租赁双重计量模型,与原有准则的处理方式基本类似,对出租人产生了较小的影响。同时,新准则对租赁类型的划分进行了强调,并改进了划分原则,不再按照合同形式来划分而是由交易的实质决定属于经营租赁还是融资租赁,新准则就租赁分类为融资租赁的情形进行了详细的列示,增加了融资租赁的其他判断迹象,两种租赁模式的分类规定更原则化。同时,转租出租人对转租赁进行分类和会计处理的有关规定根据承租人会计处理的变化予以调整,增加了出租人为经销商或生产商时的融资租赁的会计处理规定,与企业的实际需求更加相符。与承租方相比,新租赁准则对出租方会计处理规定的改变较少,但承租方则发生了较大变化,会间接影响出租方的会计处理。 (三)承租方会计处理具有较大的变动 原准则下,承租方在租赁期的各个期间内将经营租赁租金采用直线法计入相关的当期损益或资产成本中,融资租赁长期应付款的入账价值为最低租赁付款额,租入资产额入账价值为最低租赁付款额与租赁开始日租赁资产公允价值较低者,未确认融资费用为最低租赁付款额与租赁开始日租赁资产公允价值之间的差值。 在更新后的使用权资产模型下,承租方每期“财务费用”开始按照租金摊余成本和实际利率进行计算和确认,不再使用“未确认融资费用”这一费用类科目;资产类科目以“使用权资产”取代“固定资产”;负债类科目“租赁负债”取代“长期应付款”;“累计折旧”这一资产备抵类科目转为“使用权资产累计折旧”。其中,与原有准则“长期应付款”和“固定资产”的确认方式不同,新租赁准则规定“使用权资产”需要以初始直接费用、扣除租赁激励的已支付租赁付款额、租赁负债、后期清理费用的合计数进行确认,“租赁负债”则以尚未支付的租赁付款额现值进行确认,即资产和负债在新租赁准则均是通过现值进行计量,“未确认融资费用”不再进行确认,因而不存在现值与终值的差额。另外,租赁期间的财务费用按照租金的摊余成本和实际利率法进行核算,租赁负债由财务费用与支付租金之差进行冲减。 (四)对售后回租交易的会计处理进行调整,实现与收入准则的有效衔接 为了实现与企业会计准则体系中其他相关规范的衔接,针对售后租回交易的会计处理问题,新租赁准则进行了相应调整,着重明确了该类型交易中的资产转让是否满足销售的条件:资产转让属于销售的,需要确认相关利得或损失,主要是对转让至出租人的权利,售后租回形成的使用权资产的确认和计量主要按照原资产账面金额中与所保留使用权有关的部分进行;资产转让不属于销售的,出租方无须进行转让资产的确认,而承租方继续确认被转让资产且以金融负债来确认取得的转让价款,以金融资产来确认出租方支付的转让价款。 三、新租赁准则对企业授信业务的影响分析 (一)新租赁准则下企业租赁业务处理分析 A公司于2004年7月成功上市,初期是以电器零售为主要业务,现已成长为知名的电器与电子产品连锁零售企业。在A公司的发展壮大过程中,通过融资租赁与经营租赁盘活存量资产,实现资源的优化配置,对于企业价值最大化目标的实现具有积极的推动作用。 1.案例企业租赁业务情况。A公司融资租赁和经营租赁费用截至2018年年末分别为6494万元、443141.4万元,资金分别用于飞机租赁业务和门店租赁业务,融资租赁与经营租赁相比金额较少。原有租赁准则下,需要在资产负债表中纳入并反映承租方的融资租赁业务,将按照内含报酬率分期摊销的未确认融资费用以及折旧在损益科目中计入,即将其作为财务费用处理。自2017年起,A公司便继续在一线城市开展新场景门店的改造工作,完备自身的线上和线下销售网络。截至2018年年末,A公司共有门店1604家,其门店租金费用占销售收入的6.19%。A公司2014-2018年经营费用占比情况如图2所示。