云南省图书馆机构用户,欢迎您!

02

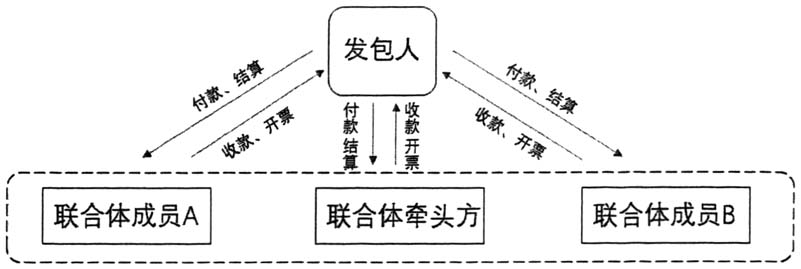

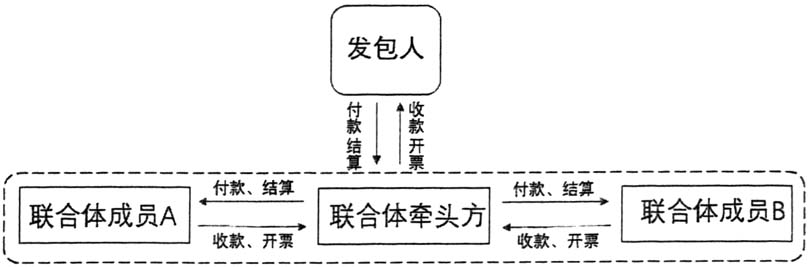

“分项模式”的主要特点: 1.发包人与联合体之间、联合体内部各成员方之间结算、开票及资金收付关系清晰,不存在“中间环节”的结算及资金转付,从这个角度而言,对联合体各方是有利的。 2.此种模式下,联合体各方根据各自完成工作量及结算价款确认收入(类似于“净额法”确认的收入金额),合同流、发票流、资金流、服务流实现“四流合一”。 3.联合体各方无须承担资金被截留的风险,可有效降低因职责范围内相关义务未充分履行、因违约责任内部分担不公允等原因导致联合体各方互相扯皮的可能性。 4.由于合同形式是“一甲多乙”,发包人需要同时对接多个承包人,采用分别结算、分别付款的模式,对发包人的管理水平提出了更高的要求,这也是实务中发包人较少采用此种模式的重要原因。 5.设计优化后联合体内部实现的增量利润,在联合体设计单位和施工单位之间如何分配,往往由联合体分工协议进行自由约定,联合体EPC主合同中通常不会提及,而如果发包人承担分别向联合体成员方付款的责任,那么针对这一款项如何分配将是此模式下需要考虑的重要问题。 6.联合体EPC项目多属于大型工程项目,在“分项模式”下,实际上一定程度上弱化了牵头方的统筹管理权力。联合体牵头方作为现场的主要组织管理者,对于部分边界不清晰的工作内容,往往需要站在整个项目的角度进行统筹安排和资源调配。“分项模式”可能导致联合体的组织形式呈现相对“松散”状态,一旦出现矛盾将直接牵扯到发包人,不利于实现整个项目设计、采购、施工相互融合。 (二)发包人统一与牵头方办理结算并支付款项,牵头方统一开票(以下简称“总项模式”)。如图2。

“分项模式”的主要特点: 1.发包人与联合体之间、联合体内部各成员方之间结算、开票及资金收付关系清晰,不存在“中间环节”的结算及资金转付,从这个角度而言,对联合体各方是有利的。 2.此种模式下,联合体各方根据各自完成工作量及结算价款确认收入(类似于“净额法”确认的收入金额),合同流、发票流、资金流、服务流实现“四流合一”。 3.联合体各方无须承担资金被截留的风险,可有效降低因职责范围内相关义务未充分履行、因违约责任内部分担不公允等原因导致联合体各方互相扯皮的可能性。 4.由于合同形式是“一甲多乙”,发包人需要同时对接多个承包人,采用分别结算、分别付款的模式,对发包人的管理水平提出了更高的要求,这也是实务中发包人较少采用此种模式的重要原因。 5.设计优化后联合体内部实现的增量利润,在联合体设计单位和施工单位之间如何分配,往往由联合体分工协议进行自由约定,联合体EPC主合同中通常不会提及,而如果发包人承担分别向联合体成员方付款的责任,那么针对这一款项如何分配将是此模式下需要考虑的重要问题。 6.联合体EPC项目多属于大型工程项目,在“分项模式”下,实际上一定程度上弱化了牵头方的统筹管理权力。联合体牵头方作为现场的主要组织管理者,对于部分边界不清晰的工作内容,往往需要站在整个项目的角度进行统筹安排和资源调配。“分项模式”可能导致联合体的组织形式呈现相对“松散”状态,一旦出现矛盾将直接牵扯到发包人,不利于实现整个项目设计、采购、施工相互融合。 (二)发包人统一与牵头方办理结算并支付款项,牵头方统一开票(以下简称“总项模式”)。如图2。  “总项模式”的主要特点: 1.发包人就EPC项目的所有结算、支付及发票取得均只对接牵头方(实务中也有个别情况是对接联合体成员中的非牵头方),发包人对EPC项目的过程介入和沟通管理实现了精简高效。 2.EPC项目所有资金均先进入牵头方银行账户,牵头方的角色和地位相较而言明显提升,但相应的管理职责和承担风险大幅增加,特别是设计单位牵头联合体实施项目情形下,相较于传统的工程施工项目,设计单位收取的设计费较整个EPC项目而言并不高,但承担的收款风险(主要是收款受制于整个项目完工进度而不仅仅是设计完成进度)、安全质量风险、法律风险较大,对设计单位以往较少深度介入的施工管理能力、现场组织与资源调配能力提出了更高的要求。 3.联合体中其他非牵头方面临资金被截留的风险。 4.在当前税务针对联合体EPC项目无具体实施细则的情形下,联合体项目整体可能面临“四流不一致”的税务风险,主要表现在开票方所开具的发票金额,并非其实际完成产值的金额。 5.在当前会计准则中尚无具体针对联合体EPC项目收入确认的应用指南或解释公告情形下,采用“总项模式”履行合同,“净额法”确认收入,面临“四流不一致”的税务风险(主要是发票流和资金流);“总额法”确认收入,面临虚增“收入”和“成本”的会计合规性风险,同时也面临“虚开增值税发票”的风险。

“总项模式”的主要特点: 1.发包人就EPC项目的所有结算、支付及发票取得均只对接牵头方(实务中也有个别情况是对接联合体成员中的非牵头方),发包人对EPC项目的过程介入和沟通管理实现了精简高效。 2.EPC项目所有资金均先进入牵头方银行账户,牵头方的角色和地位相较而言明显提升,但相应的管理职责和承担风险大幅增加,特别是设计单位牵头联合体实施项目情形下,相较于传统的工程施工项目,设计单位收取的设计费较整个EPC项目而言并不高,但承担的收款风险(主要是收款受制于整个项目完工进度而不仅仅是设计完成进度)、安全质量风险、法律风险较大,对设计单位以往较少深度介入的施工管理能力、现场组织与资源调配能力提出了更高的要求。 3.联合体中其他非牵头方面临资金被截留的风险。 4.在当前税务针对联合体EPC项目无具体实施细则的情形下,联合体项目整体可能面临“四流不一致”的税务风险,主要表现在开票方所开具的发票金额,并非其实际完成产值的金额。 5.在当前会计准则中尚无具体针对联合体EPC项目收入确认的应用指南或解释公告情形下,采用“总项模式”履行合同,“净额法”确认收入,面临“四流不一致”的税务风险(主要是发票流和资金流);“总额法”确认收入,面临虚增“收入”和“成本”的会计合规性风险,同时也面临“虚开增值税发票”的风险。