云南省图书馆机构用户,欢迎您!

随着“互联网+”的快速发展,企业纷纷利用相应信息技术完善内部管控体系,优化生产经营流程,健全信息传输渠道并不断提升信息质量。受此影响,企业在日常生产经营过程中所产生的数据逐渐增多。数据量的增长使得企业内部审计工作量不断增加,手工查账等传统审计方式已无法满足企业需求,这就要求企业应用更为先进的审计方式及技术,在及时发现内部经营中存在问题的同时,进行有效预测并提前预警,从而降低各类风险发生几率,保障企业长远发展。在这种环境下,诸多企业开始对传统审计方式进行升级优化并应用于内部审计活动之中,数据式审计也开始进入企业高管视野。本文以京东方科技集团股份有限公司为例,对其数据式审计模式构建及应用情况进行分析,明确其作用效果及存在问题,合理提出具体意见,以期能够为其他企业利用数据式审计提升综合竞争实力、增强自身发展潜力提供一定借鉴。

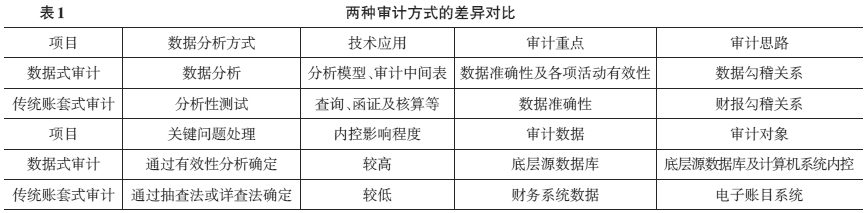

1.审计方式信息化。随着企业规模不断扩大,内审工作量不断增长,为保证审计效率及质量,内审人员开始利用信息技术开展数据核查。秦荣生[2]认为,企业在开展审计活动时充分利用大数据、云计算等信息技术能够对各类数据信息进行充分收集及发掘,实现对生产经营活动的连续性监督,从而有效推动企业的健康发展,增强其发展潜力及未来发展能力。在数据式审计方式下,内审人员能够在复杂环境下借用信息技术快速处理能力对各项数据进行全面汇总分析,有效提升审计工作质量及效率,及时完成相应工作目标,并降低内审人员工作量,控制企业相应成本支出,保障企业健康发展。 2.审计范围扩大化。在数据式审计模式下,内审人员将突破传统模式的限制,除了对生产经营数据信息进行审查外,还可对各类外部数据进行探查,从而获取综合性数据,全面核查运营过程中存在问题,有效提升内审工作效率。郑伟等[3]通过研究发现,相比于传统审计模式,数据式审计能够充分利用信息技术全面收集整理企业生产经营数据信息,并准确开展解析处理,从而及时明确其中不足并制定具体应对措施,推动企业健康发展。此外,内审人员利用传统方式所能收集的信息较为有限,且信息收集准确度及数据处理效率相对较低,而在数据式审计模式下,内审人员能够精准、快速且大量处理数据,从而杜绝传统方式存在问题,保障内审活动的顺利开展。 3.核查目标电子化。在数据式审计模式下,内审人员能够有效降低电子账套等对工作的影响,减少审计时间并有效提升审计效率。陈伟等[4]研究认为,纸质资料存储要求高、信息存量小且查验难度及复杂度较大,而充分利用信息技术所开展的数据式审计目标为企业存储于数据库中的所有生产经营信息及相应外部信息,应用更为便捷且存储难度较小,可及时通过系统查找所需资料,有助于审计活动的顺利开展。 (三)数据式审计实施流程

1.审计方式信息化。随着企业规模不断扩大,内审工作量不断增长,为保证审计效率及质量,内审人员开始利用信息技术开展数据核查。秦荣生[2]认为,企业在开展审计活动时充分利用大数据、云计算等信息技术能够对各类数据信息进行充分收集及发掘,实现对生产经营活动的连续性监督,从而有效推动企业的健康发展,增强其发展潜力及未来发展能力。在数据式审计方式下,内审人员能够在复杂环境下借用信息技术快速处理能力对各项数据进行全面汇总分析,有效提升审计工作质量及效率,及时完成相应工作目标,并降低内审人员工作量,控制企业相应成本支出,保障企业健康发展。 2.审计范围扩大化。在数据式审计模式下,内审人员将突破传统模式的限制,除了对生产经营数据信息进行审查外,还可对各类外部数据进行探查,从而获取综合性数据,全面核查运营过程中存在问题,有效提升内审工作效率。郑伟等[3]通过研究发现,相比于传统审计模式,数据式审计能够充分利用信息技术全面收集整理企业生产经营数据信息,并准确开展解析处理,从而及时明确其中不足并制定具体应对措施,推动企业健康发展。此外,内审人员利用传统方式所能收集的信息较为有限,且信息收集准确度及数据处理效率相对较低,而在数据式审计模式下,内审人员能够精准、快速且大量处理数据,从而杜绝传统方式存在问题,保障内审活动的顺利开展。 3.核查目标电子化。在数据式审计模式下,内审人员能够有效降低电子账套等对工作的影响,减少审计时间并有效提升审计效率。陈伟等[4]研究认为,纸质资料存储要求高、信息存量小且查验难度及复杂度较大,而充分利用信息技术所开展的数据式审计目标为企业存储于数据库中的所有生产经营信息及相应外部信息,应用更为便捷且存储难度较小,可及时通过系统查找所需资料,有助于审计活动的顺利开展。 (三)数据式审计实施流程