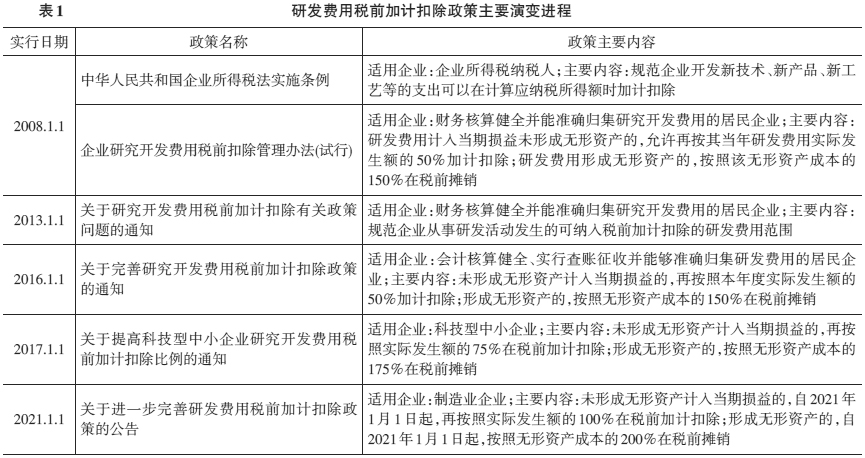

DOI:10.16292/j.cnki.issn1009-6345.2022.03.014 一、研究背景 激发大众创业万众创新的热情需要有效的制度红利支持,在国家创新驱动发展的战略指导下,研究开发费用税前加计扣除政策成为激励企业创新、实现产业转型、促进经济高质量发展的核心手段之一。从研发费用税前加计扣除政策的演变历程来看(表1),其执行力度和普适性皆在不断提升。 国内研发税收激励政策对驱动与促进企业研发创新产生的积极影响已经得到较多的共识。然而,一个不容忽视的事实是,政府的研发税收优惠政策或许会成为企业一项套取政策“红利”的手段,表现为:(1)企业出于借助高新技术企业的外壳以获取研发优惠的动机,导致税收资源的浪费(冯振中和吴斌,2008);(2)迎合性的企业研发活动的出现,诸如通过研发费用归类操控(黎文靖和郑曼妮,2016;杨国超等,2017;万源星和许永斌,2019),将非研发费用列入研发支出,直接导致创新资源的配置效率下降。现实中,加计扣除政策的落实确实存在一定的难度,例如江苏经彻查于2021年取消了220家高新技术企业资格并追缴此前已享受的税收优惠,可见在高企认定及后续管理中,相当一部分企业违规享受了加计扣除优惠,进而导致市场中“劣币驱逐良币”。 为了提升研发加计扣除政策激励企业研发创新的有效性,并降低税务机关认定成本,本文认为有必要增加注册会计师(CPA)研发加计扣除关键审计事项。依据如下:其一,企业享受加计扣除优惠实行“真实发生、自行判别、申报享受、相关资料留存备查的办理方式,宽松的政策监督会纵容公司的机会主义行为(Gilliam et al.,2015),致使其在研发费用归集核算方面有着较大的操纵空间,而独立、专业的第三方CPA审计可以有效降低信息不对称性问题,在一定程度上提升企业申报税收优惠的真实性;其二,税务机关的组织架构和人员规模决定了其难以在加计扣除不断扩大适用范围的基础上更进一步加大核查力度,因此出于成本效益的考量,可以将一部分对加计扣除申报甄别的职能赋予CPA;其三,关键审计事项的出现,为明确CPA研发加计扣除审计职责、规范企业研发加计扣除申报提供了契机,增加CPA研发加计扣除关键审计事项能够通过强化CPA监督职责,进而提升审计质量,并约束企业迎合性行为等路径,有效提升研发加计扣除申报的真实可靠性;其四,如果将CPA审计流程和职责优化,并且嵌入到企业研发账户设计、研发金额的确认和判断上,对企业规范研发会计核算将产生积极影响。 基于此,本文探析了CPA研发加计扣除审计的职责定位和能力培养问题,为提升CPA研发加计扣除关键事项审计质量,构建了具备追溯特征的研发费用加计扣除审计流程。本文可能的创新之处体现在:第一,为提升研发加计扣除有效性提出了新的政策建议。已有建议大都从加强税务机关稽核力度出发,本文引入第三方独立审计师对企业研发加计扣除的甄别,并且在此基础上通过关键审计事项的披露抑制企业迎合性的研发行为。第二,从特定类型视角出发研究关键审计事项,拓宽关键审计事项已有研究范畴。当前研究大多以关键审计事项整体为对象,检验其对审计师职责感知、投资者决策行为及管理层的影响。论文将在此基础上研究特定类型的关键审计事项——研发加计扣除关键审计事项。第三,研发加计扣除是我国政府激励企业研发创新的主要手段之一,希望通过关键审计事项的披露,能够为税务监管部门的稽查核实提供一些参考依据。

二、增加CPA研发费用加计扣除关键审计事项的必要性 (一)通过关键审计事项披露促进CPA提升审计质量 审计报告在很长一段时期内除了审计意见外,提供的大都是标准措辞的模板化信息,内容的同质化引发财务报告使用者对审计报告价值的质疑(杨明增等,2018),资本市场呼吁审计报告提供更高质量增量信息的呼声也越来越高,由此引发世界范围的审计报告改革。英国财务报告委员会、美国公众公司会计监督委员会以及国际审计与鉴证准则理事会等国家和主要地区的审计准则制定机构分别于2013年、2015年及2017年陆续颁布并实施新的审计报告准则,要求披露扩展的审计报告并新增例如评价的合理性解释、重大错报风险、关键审计事项等个性化内容。 随着我国审计准则与国际审计准则改革进程的趋同,2016年12月财政部印发了《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》,要求在审计报告中沟通关键审计事项,旨在向市场传递更多的信息,以提升审计报告的沟通价值。关键审计事项从其内涵来理解,是指根据CPA的职业判断,对本期财务报表审计最为重要的事项(唐建华,2015),这些事项可能是与重大错报风险相关,抑或是与涉及会计政策变更、会计估计等存在较大程度管理层主观判断的事项相关(刘丹和陈俊涛,2018)。