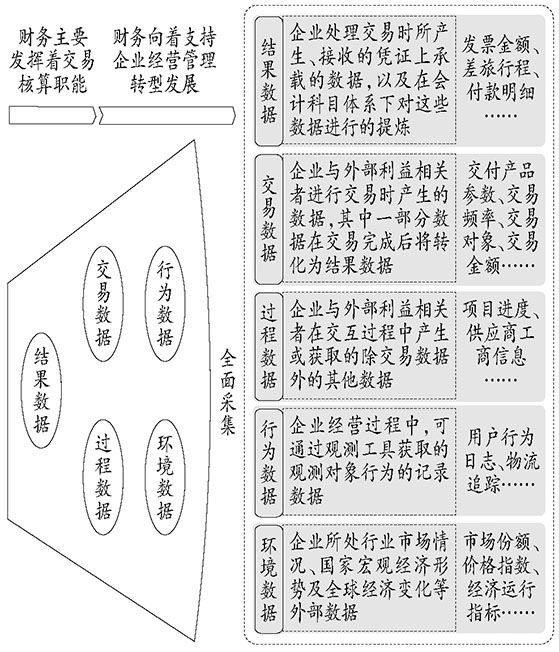

【中图分类号】F275 【文献标识码】A DT(Data Technology,数据技术)时代下,一方面,由于面对海量、复杂的数据,企业为了更长远的发展需要精进管理,对财务部门提出了更高的发展要求,财务部门的职能发生着变化,已经由被动的事后核算型逐渐向主动的事前预测型与事中管理型转变;另一方面,随着“大智移云物区”新兴技术的蓬勃发展,及时、广泛地采集数据已经得以实现。财务部门需要重视数据采集,准确、高效地采集内外部、多样化、多层次的数据,把控数据质量,发挥数据价值。 本文关注DT时代下财务对数据的采集范围及采集能力,研究适宜的采集工具与技术,推动财务应用数据发挥更大的价值,为企业经营与战略决策提供支持,助力企业财务转型。 一、数据源的分类 科学全面的数据采集工作能够驱动数据高效发挥价值,为此,数据源成为数据采集关注的核心。数据源即数据的来源,是指提供数据的原始器件或媒介。梳理数据源是做好数据采集工作的前提。对企业而言,数据源可以按照分布的范围分类,也可以按照数据的采集路径分类。 (一)以分布范围分类的数据源 数据源的分布范围按照企业信息体系的边界分为企业内部数据源和企业外部数据源。对不同分布范围的数据源进行数据采集,需要调用的资源是不一样的。 企业内部数据源主要包括企业的业务系统、财务管理系统、人力资源管理系统、日志采集系统、线下保存数据的办公软件以及企业生产环节的温度传感器等。企业内部数据源承载并提供了绝大部分企业营运管理所需的数据。通常,这部分数据可通过数据库和系统日志等工具进行调取、采集,或运用API(Application Program Interface,应用程序接口)实现开放系统间集成及数据传输。但由于大部分企业内部存在信息孤岛,在面对更广泛的数据采集需求时,建立数据仓库和数据中台则更能发挥优势。 企业外部数据源包括政府、高校、机构、行业协会的开放型数据库以及网页与应用程序等。企业通过采集外部数据打通与客户、供应商、竞争对手、政府、相关机构等外部因素的联系,增强了敏觉性。相对于企业内部数据源,外部数据源大多分布广泛且分散,企业通常根据适配性对数据进行筛选,并采用网络爬虫和API的方式采集,从而提高采集的效率和质量。 (二)以采集路径分类的数据源 数据的采集路径可分为两类:一类是将存在于物理世界的数据复刻至数字世界中;另一类是将本身存在于数字世界的数据搬运至企业的数据仓库、数据平台或者数据中台。据此,可将数据源分为物理世界中的数据源和数字世界中的数据源。 物理世界中的数据源是以物理实体为载体,借助物理设备进行数据采集,实现从物理世界向数字世界的转化。企业的经营环境中存在着大量物理世界中的数据源,包括条形码、二维码、传感器、工控设备等。针对物理世界中数据的不同形态,有对应的采集方式及技术。典型的采集技术包括OCR(Optical Character Recognition,光学字符识别)以及ICR(Intelligent Character Recognition,智能字符识别)技术、ASR(Automatic Speech Recognition,自动语音识别)技术、RFID(Radio Frequency Identification,无线射频识别)技术等。这些技术可以帮助企业实现数据转换,打造企业级的数字世界。 数字世界是通过对物理世界的感知,借助数字技术、互联网、云技术等科技力量逐步构建起的对物理世界的映射[1]。数字世界中的数据源存在于各种软件、系统或程序中。这些数据虽存在于数字世界,但也并非是自然相通的,需要借用技术与工具将数据采集、汇聚至企业的数据仓库、数据平台、数据中台中,为下一步数据的抽取、清洗、装载做好准备。常见的数据采集工具包括系统日志、数据库、网络爬虫、API等。 二、财务采集数据的范围及数据源的扩展 聚焦财务领域,财务数据源也需要随着财务职能的转变进一步扩展。传统财务部门围绕着九大业务流程(费用报销、采购付款、订单收款、存货成本、固定资产、总账报表、会计档案、资金管理、税务管理),此时,“票账表钱税”背后的数据是财务人员关注的重点,其实质可归类为结果数据。结果数据是企业经营过程中,处理交易时所产生、接收的凭证上承载的数据,以及在会计科目体系下对这些数据进行的提炼,包括发票金额、差旅行程、付款明细等数据。与之相对应,承载这些数据的发票、行程单、火车票、银行回执单、合同等都是传统财务数据源。 (一)财务采集数据范围的扩展 随着企业的转型发展和数字技术的赋能,财务职能正向着支持企业经营管理转型变革,财务所关注的数据不再仅局限于前文提到的结果数据,财务数据源也因此得到扩展。除了需要采集结果数据,财务还需要采集交易数据、过程数据、行为数据、环境数据(见图1),实现对这些数据全方位的采集汇聚,支持和驱动财务发挥经营管理、价值创造的职能。