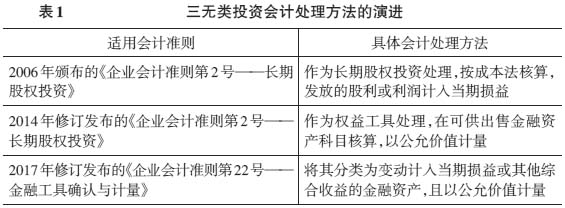

三无类投资的实质是一种权益工具,其通常具有公允价值不能可靠计量,在活跃市场中没有报价以及对被投资单位不构成重大影响、共同控制或控制等特点。随着长期股权投资准则的不断修订,其核算的适用范围逐渐缩小。对于不能控制、重大影响以及共同控制的其他投资,不管市场的活跃度怎样、公允价值是否确定,均不适用修订后的长期股权投资准则。结合三无类投资和长期股权投资的特点来看,三无类投资不应该纳入长期股权投资的核算范围,相关业务按照金融工具确认与计量会计准则(CAS 22)处理更为合理。同时,2014年CAS 2修订发布至今,财政部于2017年对CAS 22也进行了相应修订,并且金融工具的分类方法也发生了重大改变。现行准则下,如何对三无类投资进行确认和计量成为实务处理过程中的难点问题,因此需要对三无类投资不同时期适用会计准则进行梳理,明确不同时期会计处理方法的演进过程。在此基础上,本文结合案例探讨新旧准则下三无类投资会计处理方法及其存在的问题,研究发现三无类投资会计处理主要存在会计准则不完善、计量方法选取不规范、信息披露不规范、缺乏有效监督等问题,并尝试从会计准则、信息披露和监督三个方面提出相应改进建议,以期为企业三无类投资会计处理实践提供参考和借鉴。 二、三无类投资相关会计准则及会计处理方法演进 (一)三无类投资相关会计准则的演进 为了进一步规范长期股权投资的确认、计量,财政部于2006年2月15日发布《企业会计准则第2号——长期股权投资》(简称CAS 2)。CAS 2明确规定公允价值不能可靠计量、在活跃市场中没有报价、不具有共同控制或重大影响的投资类型应该作为长期股权投资予以处理。2014年财政部修订发布了CAS 2,取消了对三无类投资的相关规范,并规定三无类投资属于一种权益工具,将三无类投资踢出长期股权投资的核算范围。与原CAS 2相比,修订后的CAS 2最大的一个亮点就是将长期股权投资核算的适用范围缩小,其长期股权投资的核算范围不再包括除母子公司、联营、合营关系以外的股权投资。为了规范金融工具的确认和计量,2006年财政部发布《企业会计准则第22号——金融工具确认与计量》(简称“原CAS 22”或“旧准则”),并将金融资产划分为可供出售金融资产、贷款与应收款项、持有至到期投资和公允价值计量且变动计入当期损益的金融资产四种类型。2017年3月,财政部对CAS 22进行修订发布,以下简称为“新CAS 22”或“新准则”。新准则将金融工具的分类方法由原来的“四分类”转变为“三分类”,从计量方法上来看可以分为公允价值和摊余成本两种类型,其中前者又可细分为变动计入当期损益和其他综合收益两种类型。由此可以看出,随着相关会计准则的修订发布,三无类投资的适用准则也发生了相应变化,因此其会计处理需要根据不同时期会计准则进行详细探讨。 (二)三无类投资会计处理方法的演进 受适用会计准则不断修订变化的影响,三无类投资会计处理方法发展大致经历了以下三个阶段:阶段一,CAS 2修订发布以前。该阶段三无类投资应该作为长期股权投资处理,并按成本法核算。阶段二,CAS 2修订发布到CAS 22修订发布。作为一种特殊的金融资产,长期股权投资应该具备能对被投资方实施影响和长期持有两个方面特性。结合具体的概念来看,将三无类投资作为长期股权投资处理存在一定不合理性。因此,修订后的CAS 2明确规定三无类投资应该按照金融工具确认与计量准则且作为权益工具处理,在可供出售金融资产科目核算,并需要以公允价值计量。同时,修订后的CAS 2规定计量方法与三无类投资的概念存在相互矛盾之处,虽然该阶段CAS 22并未对三无类投资的计量方法进行明确规定,但是实务处理过程中企业应该优先选择公允价值计量方法,特殊情况下可以选择成本法计量。两种计量方法相比而言,成本法计量的可靠性更高,而公允价值计量方法更能为企业提供决策需要的信息。阶段三,CAS 22修订发布以后。新准则规定企业对三无类投资可以采取两种处理方法,即变动计入当期损益和其他综合收益两种类型。新准则下上述两种处理方法都需要采取公允价值计量方法,然而准则并未对具体操作方法进行明确规范,不同估值方法的运用必然会对会计信息的质量与可比性产生直接影响。

三、三无类投资会计处理问题例析 柳州两面针股份有限公司(以下简称“两面针”)成立于1994年,是行业内首家通过ISO9001国际质量体系认证和首家获准设立博士后科研工作站的国家高新技术企业。2004年,公司成为行业首家在上海证券交易所挂牌上市的公司,股票代码为“600249”。两面针公司秉承“传承、健康、时尚”的品牌理念,通过多元化战略发展,公司业务范围主要涉及日化、医药、纸业、房地产等板块,其中日化板块是企业的主要业务,主要产品涉及口腔护理产品、个人洗护品、酒店日用品等。 (一)旧准则下两面针三无类投资会计处理及影响分析 CAS 2修订发布以前,两面针将三无类投资作为长期股权投资处理,并按成本法核算。根据2013年企业年报来看,2013年末企业长期股权投资和可供出售金融资产的账面价值分别为24567.01万元和47704.8万元,其中属于三无类投资且计入长期股权投资的金额为23511.04万元。2014年CAS 2修订发布以后,两面针将三无类投资作为可供出售金融资产进行核算,2013年期末企业对三无类投资进行相应追溯调整,调整后长期股权投资和可供出售金融资产的账面价值分别为1055.97万元和71215.83万元。