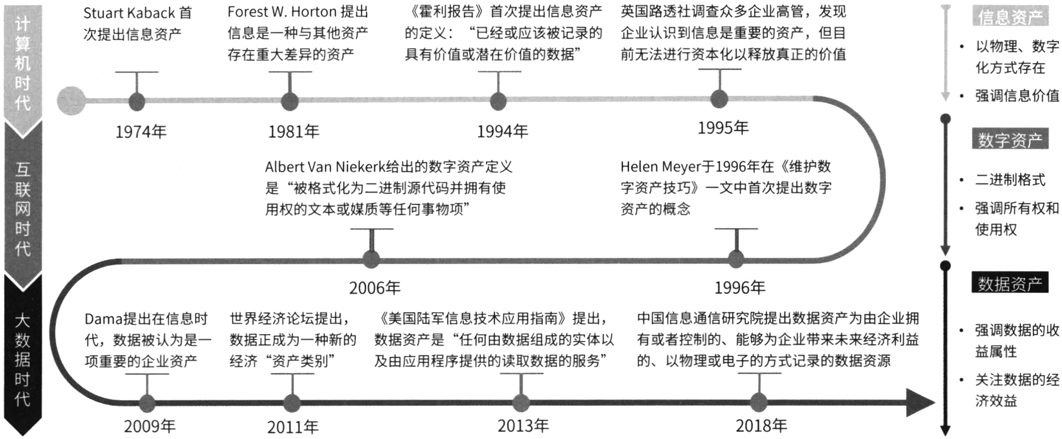

2020年4月,中共中央、国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》,将数据要素与土地、劳动力、资本、技术等传统要素并列,明确提出“加快培育数据要素市场”。近年来,在互联网、大数据、云计算、人工智能、区块链等新技术的快速发展下,现代经济正在发生由资源经济向数字经济的巨大变革,全球加速进入数据资产化时代。过去十年,全球市值领先企业发生着巨大变化。2008年全球市值前五的公司只有一家是数据驱动的,如今市值前五的公司大都具有数据基因,以苹果、谷歌、阿里巴巴为代表的数字化巨头迅速崛起。与原先基于有形资产的产品驱动经济不同,基于无形资产的知识和服务经济已然成为趋势,尤其是数据资产对于企业长期价值的创造能力越来越被市场所看重,数据资产已成为构建企业核心竞争力的关键要素。 近几年,能源行业数据量以每年20%以上的速度快速增长。面对庞大的数据资源,如何转化为资产对其进行有效管理和利用,挖掘数据资产所蕴含或可带来的价值,将数据资产的经济价值彰显出来,是能源企业面临的一项重要课题。本文结合某能源企业数据资产化管理实践对数据资产管理进行研究和探索性的思考。 二、数据资产的定义及其管理的内涵 (一)数据资产的定义 “数据资产”这一概念从20世纪70年代提出并发展至今,随着社会经济发展和技术进步,在不同时代背景下先后形成了信息资产(information assets)、数字资产(digital assets)和数据资产(data assets)三个概念。这三个概念虽名称不同但内涵相近,从出现到给出相对明确的定义都经历了较长时间。“信息资产”的概念伴随计算机的诞生而出现,彼时的信息资产既包含数字信息,也包含物理介质存储的有价值信息;随着互联网的广泛应用,紧接着出现的是“数字资产”概念,在这一阶段物理存储信息被摒弃,数据单纯地指向了二进制的数字世界,同时数据的所有权和使用权被逐渐强调;直到20世纪90年代,随着大数据兴起,“数据资产”的定义被逐渐完善,企业开始关注数据的变现和收益属性。数据资产相关定义演进历程如图1所示。 当前,业界尚未形成数据资产的权威定义,很多机构、学者开展了理论研究,虽然定义不尽相同,但是研究方法比较相似,都是从“数据”和“资产”两个层面进行综合定义。2019年12月,中国资产评估协会发布了《资产评估专家指引第9号——数据资产评估》,将数据资产定义为“由特定主体合法拥有或者控制,能持续发挥作用并且能带来直接或者间接经济利益的数据资源”。埃森哲管理咨询公司将企业数据资产定义为“企业在运营活动中形成的,由企业拥有,在数据的产生、获取、处理、存储、传输和应用全过程可控的,并能够给企业带来价值的数据”。具体内涵主要包括以下几方面:一是企业在运营活动中形成的。数据资产可以记录、描述企业各种活动,客观反映事实。二是由企业拥有。由企业通过日常业务运营、购买、租赁等方式所拥有的数据。三是全过程可控。数据资产在全生命周期可管理、可监控。四是成本可靠计量。作为一种“更无形的无形资产”,可靠计量成本作为未来资产入账的依据。五是能够为企业带来价值。能够为企业带来业务价值、分析价值和变现价值。在明晰和理解数据资产定义中,重点强调的是并非所有的数据都构成数据资产,可明确作为“资产”的数据其核心是要有价值。 (二)数据资产管理的内涵 有价值的数据是资产的概念已形成行业共识,但在具体管理实践中,如何对数据资产进行有效的管理还在不断探索中。在理解数据资产管理的内涵时,首先需要厘清数据、数据资源、数据资产概念,进而理解其管理的不同内涵。这几组概念具有递进性,数据资产管理范围最小,是在数据资源的基础上进一步体现资产属性。

图1 数据资产相关定义演进历程 数据是以数字、文本、图形、图像、声音和视频等格式对事实进行表现的符号串。它是信息的载体,是事实的呈现。数据资源代表了与企业生产及管理过程结合在一起的数据,是对数据进行加工处理,使数据间建立联系,体现了数据的资源化过程。数据资产则是资产化的数据资源,这些数据不仅是企业在运营活动中形成的,在数据的产生、获取、处理、存储、传输和应用全过程可控的,同时必须由企业拥有,并能够给企业带来价值。当一种资源能够创造价值,就会涉及所有权、价值等活动,用来组织和规范该项资源的利用,评估这项资源带来的效益。 相应地,数据管理是对数据本身的加工过程进行管理,即数据从产生到获取、处理、存储、传输、归档、退役的全生命周期管理。当数据成为一种资源,就需要一个专业组织对其进行有效开发和利用,数据资源管理是在数据管理的基础上,增加组织、制度、流程、人员的管理内容,从而规范数据资源开发利用过程中的各类活动。最后,把数据作为资产管理,需要在数据资源管理的基础上,考虑数据所有权、经济效益等资产属性。因此,数据资产管理是指通过建立一系列的组织、制度与流程,规范数据资产的各类管理任务和活动,从而控制、保护、提高数据资产价值。 数据资产管理核心是在确保数据可用的基础上,将数据有序融合、敏捷供应,最终产生业务洞察和变现价值的管理过程,更加强调围绕数据资产的价值、成本、收益开展全生命周期的管理。 从企业角度,着重需要开展两方面工作。首先,要构建数据资产全过程业务管理体系。即从数据资产业务管理视角,借鉴资产全生命周期管理理念与方法,对数据资产的全过程活动给予标准规范,特别是数据资产识别、治理、应用等方面进行规范化设计。其次,要构建数据资产成本与价值反映体系,结合数据资产全过程管理活动,从数据资产化视角,有效开展资产评估管理,清晰计量数据资产全过程的成本。这是有效评价数据资产价值以及未来数据资产核算入账的基础。数据管理逻辑如图2所示。