云南省图书馆机构用户,欢迎您!

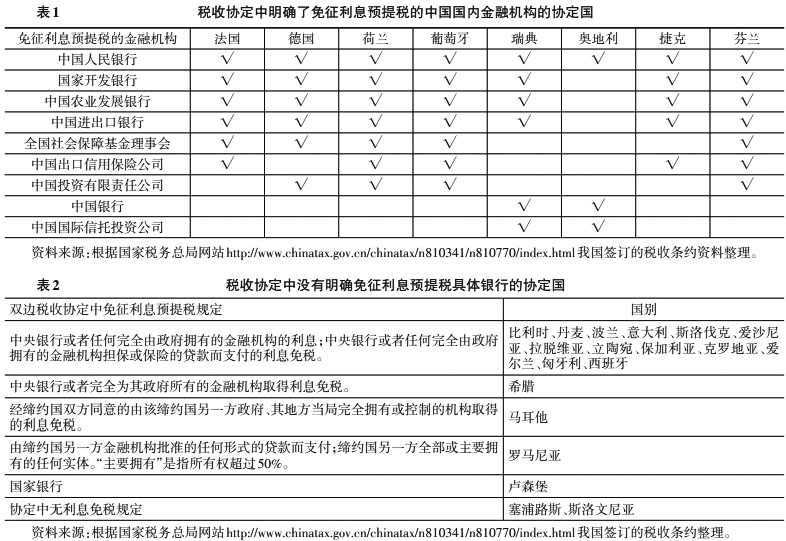

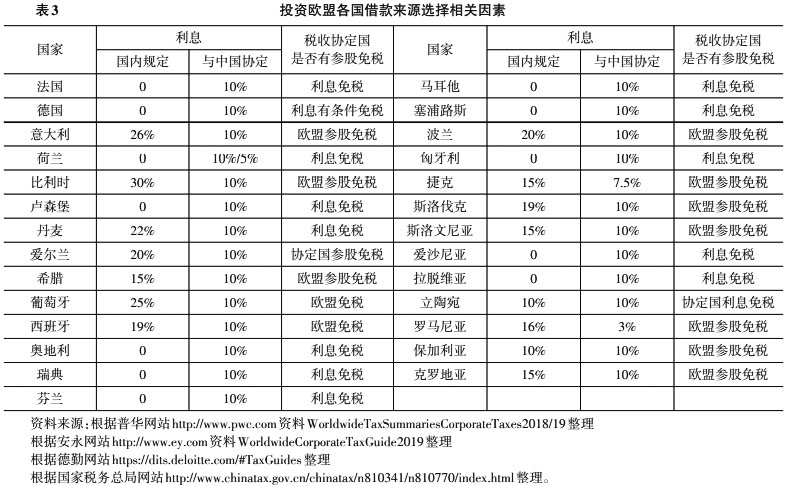

中国与塞浦路斯和斯洛文尼亚签订的税收协定中没有免征利息预提税的银行(见表2)。欧盟成员国中,法国、德国、荷兰、卢森堡、丹麦、奥地利、瑞典、芬兰、马耳他、塞浦路斯、匈牙利、爱沙尼亚和拉脱维亚13个国家对外支付利息不征税。从其他没有明确享受免税的具体银行名称的国家(包括比利时、波兰、意大利、斯洛伐克、立陶宛、保加利亚、克罗地亚、爱尔兰、西班牙、希腊和罗马尼亚)向中国汇回利息时,可能会遇到对方不予免征预提税的情况。如若发生,则中方企业应立即向中国主管税务机关报告,并请求启动税收协商程序。中国与葡萄牙和捷克(另有对利息不征税的法国、德国、荷兰、瑞典、奥地利和芬兰)等国的税收协定均已经明确了具体银行名称,故海外投资的企业应尽量选择这些银行向海外项目贷款。 二、从集团内的母公司或子公司借款 因欧盟成员国执行欧盟利息和特许权指令,免征利息和特许权预提税。因此,集团内的母公司或子公司借款来源选择,应重点考虑欧盟成员国之间免征利息预提税的条件,以及对中国支付利息是否免预提税。

中国与塞浦路斯和斯洛文尼亚签订的税收协定中没有免征利息预提税的银行(见表2)。欧盟成员国中,法国、德国、荷兰、卢森堡、丹麦、奥地利、瑞典、芬兰、马耳他、塞浦路斯、匈牙利、爱沙尼亚和拉脱维亚13个国家对外支付利息不征税。从其他没有明确享受免税的具体银行名称的国家(包括比利时、波兰、意大利、斯洛伐克、立陶宛、保加利亚、克罗地亚、爱尔兰、西班牙、希腊和罗马尼亚)向中国汇回利息时,可能会遇到对方不予免征预提税的情况。如若发生,则中方企业应立即向中国主管税务机关报告,并请求启动税收协商程序。中国与葡萄牙和捷克(另有对利息不征税的法国、德国、荷兰、瑞典、奥地利和芬兰)等国的税收协定均已经明确了具体银行名称,故海外投资的企业应尽量选择这些银行向海外项目贷款。 二、从集团内的母公司或子公司借款 因欧盟成员国执行欧盟利息和特许权指令,免征利息和特许权预提税。因此,集团内的母公司或子公司借款来源选择,应重点考虑欧盟成员国之间免征利息预提税的条件,以及对中国支付利息是否免预提税。

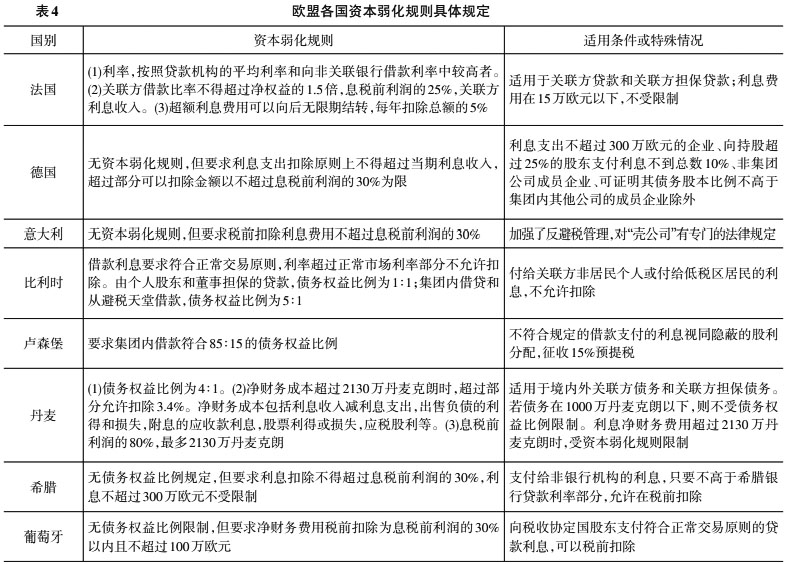

投资法国、德国、荷兰、卢森堡、丹麦、奥地利、瑞典、芬兰、马耳他、塞浦路斯、匈牙利、爱沙尼亚、拉脱维亚、爱尔兰、立陶宛等国家,若采用集团内借款,应从中国母公司或境内子公司直接借款。因为立陶宛对税收协定国免利息预提税,爱尔兰对税收协定国实行参股免税(持股25%以上时免利息预提税),其他13个国家对外支付利息不征税。 投资意大利、比利时、希腊、葡萄牙、西班牙、波兰、捷克、斯洛伐克、斯洛文尼亚、保加利亚、克罗地亚12个国家,对中国支付利息均征收预提税,除罗马尼亚协定税率为3%,捷克协定税率为7.5%外,其他国家协定税率均为10%。中国企业投资这12个国家,有两种选择:一是在荷兰、卢森堡等免征利息预提税的国家设立财务公司,通过财务公司贷款给欧盟项目公司;二是采用转贷方式融资,即中国母公司借款给中间公司(利息免预提税国家的公司),中间公司再借款给项目公司。转贷方式要求中间公司有经济实质,同时不能违反相关国家的反避税规定,才能达到消除利息预提税的目的。 中国企业投资欧盟,上述借款来源的选择是基于欧盟各国利息相关规定分析而得出的结论,其具体内容汇总于表3中。 三、集团内借款的税务风险及其防范 (一)不允许适用欧盟指令的税务筹划风险及其防范 在上面的税务筹划中,运用欧盟《利息和特许权使用费》指令进行债权来源选择时,中国企业在意大利、比利时、希腊、葡萄牙、波兰、捷克、斯洛伐克、斯洛文尼亚、保加利亚和克罗地亚等项目公司,可以通过荷兰公司、卢森堡公司和德国等公司进行转贷,以避免利息预提税,这种税务筹划存在一定的税务风险。即使是有经济实质的公司,这种转贷业务,也会存在税务风险。 在BEPS行动计划的15项中,集团内融资借款涉及:BEPS第2项,消除混合错配安排的影响;BEPS第4项,利息和其他款项侵蚀税基限制;BEPS第5项,打击无实质因素有害税收实践;BEPS第6项,防止税收协定优惠不当授予;BEPS第15项,修订双边税收协定的多边协议。这些行动计划在欧盟成员国中均已经实施,因此,在欧盟成员国企业签订一项借款合同,又与另一国家公司签订有类似合同,这种税务筹划行为,很多国家都不允许享受免征预提税。所以,集团内转贷借款应慎用。

投资法国、德国、荷兰、卢森堡、丹麦、奥地利、瑞典、芬兰、马耳他、塞浦路斯、匈牙利、爱沙尼亚、拉脱维亚、爱尔兰、立陶宛等国家,若采用集团内借款,应从中国母公司或境内子公司直接借款。因为立陶宛对税收协定国免利息预提税,爱尔兰对税收协定国实行参股免税(持股25%以上时免利息预提税),其他13个国家对外支付利息不征税。 投资意大利、比利时、希腊、葡萄牙、西班牙、波兰、捷克、斯洛伐克、斯洛文尼亚、保加利亚、克罗地亚12个国家,对中国支付利息均征收预提税,除罗马尼亚协定税率为3%,捷克协定税率为7.5%外,其他国家协定税率均为10%。中国企业投资这12个国家,有两种选择:一是在荷兰、卢森堡等免征利息预提税的国家设立财务公司,通过财务公司贷款给欧盟项目公司;二是采用转贷方式融资,即中国母公司借款给中间公司(利息免预提税国家的公司),中间公司再借款给项目公司。转贷方式要求中间公司有经济实质,同时不能违反相关国家的反避税规定,才能达到消除利息预提税的目的。 中国企业投资欧盟,上述借款来源的选择是基于欧盟各国利息相关规定分析而得出的结论,其具体内容汇总于表3中。 三、集团内借款的税务风险及其防范 (一)不允许适用欧盟指令的税务筹划风险及其防范 在上面的税务筹划中,运用欧盟《利息和特许权使用费》指令进行债权来源选择时,中国企业在意大利、比利时、希腊、葡萄牙、波兰、捷克、斯洛伐克、斯洛文尼亚、保加利亚和克罗地亚等项目公司,可以通过荷兰公司、卢森堡公司和德国等公司进行转贷,以避免利息预提税,这种税务筹划存在一定的税务风险。即使是有经济实质的公司,这种转贷业务,也会存在税务风险。 在BEPS行动计划的15项中,集团内融资借款涉及:BEPS第2项,消除混合错配安排的影响;BEPS第4项,利息和其他款项侵蚀税基限制;BEPS第5项,打击无实质因素有害税收实践;BEPS第6项,防止税收协定优惠不当授予;BEPS第15项,修订双边税收协定的多边协议。这些行动计划在欧盟成员国中均已经实施,因此,在欧盟成员国企业签订一项借款合同,又与另一国家公司签订有类似合同,这种税务筹划行为,很多国家都不允许享受免征预提税。所以,集团内转贷借款应慎用。