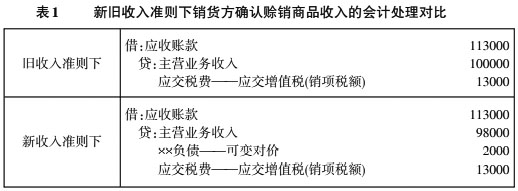

在企业产品竞争中,商业信用被广泛应用,并产生赊销。赊销方为尽快收回款项,往往会在销售合同中设置现金折扣条款,是向购货方提供的一种价格优惠。现金折扣,不仅涉及销货方的销售收入核算,而且涉及购货方采购存货成本核算。 现金折扣,主要涉及收入准则和存货准则,按照全额法确认收入,在现金折扣实际发生时再确认“财务费用”。依照财政部发布的《企业会计准则第14号——收入》(财会[2017]22号,以下简称新收入准则)规定,“折扣”需要按照“可变对价”进行处理,但一直未明确是否包含“现金折扣”,会计职称考试教材也没有及时更新,会计实务界和理论界对此问题存在较大分歧。直到2020年12月,财政部会计司以回答的形式,明确指出现金折扣需要按照可变对价进行会计处理,从而统一了销货方对于现金折扣的会计处理方向,但未给出具体会计处理过程。理论上,依据新收入准则,现金折扣赊销合同完全可以拆分为两个独立的合同,一个是销售合同,一个是卖方信贷融通资金合同。实践中,现金折扣是按照应收账款的一定比率计算的,而应收账款是价税合计的,所以现金折扣本身也包括价款和税金两部分。 因此,一个核心问题在于:现金折扣作为可变对价,如何影响销货方销售收入的确认以及后续财务费用确认?本文结合案例,分别就销货方和购货方的会计核算进行进一步探讨。 二、销货方对于现金折扣的会计处理 (一)相关准则规范 从现金折扣的性质上来说,可变对价是指企业与客户的合同中约定的对价金额可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔、未来事项等因素而变化。此外,企业有权收取的对价金额,根据一项或多项或有事项的发生有所不同的情况,也属于可变对价的情形。因为合同存在现金折扣条款,最终实际收取的对价金额是可变的,所以现金折扣也就是“可变对价”。 从现金折扣的数量上来说,依据新收入准则第十六条规定:企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数,但包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。 从现金折扣的会计处理方向上来说,依据2017年新收入准则第十四条规定,现金折扣中企业预期将退还给客户的价款,应当作为负债进行会计处理,不计入交易价格。 (二)案例解析 近年来,学者积极探索现金折扣的具体会计处理过程和方法,以反映现金折扣的经济本质。以下结合旧收入准则,举例加以对比说明。 案例:甲公司2020年9月1日依据合同销售一批商品给乙公司,开具增值税专用发票,不含税销售价格100000元,税率13%,销售条件为2/10、1/20、n/30。甲公司履行合同义务于当日交付商品,乙公司于当日收到并接收该批商品,作为原材料入库。 1.确认赊销商品收入时的会计处理。如表1所示,在旧收入准则下,需要采取全额法确认销售收入,发票销售额100000元(包括现金折扣)全部确认为当期销售收入。依据新收入准则第14条,存在现金折扣可变对价,确定现金折扣作为可变对价的最佳估计数,确认为负债,需要采取净额法确认销售收入。甲公司发票上销售价款收入额100000元中,预期于未来很可能发生的现金折扣为2000元(100000×2%),作为可变对价暂时确认为一种负债(为了便于下文分析讨论,暂使用“××负债——现金折扣”科目),其余价款确认98000元的本期收入。

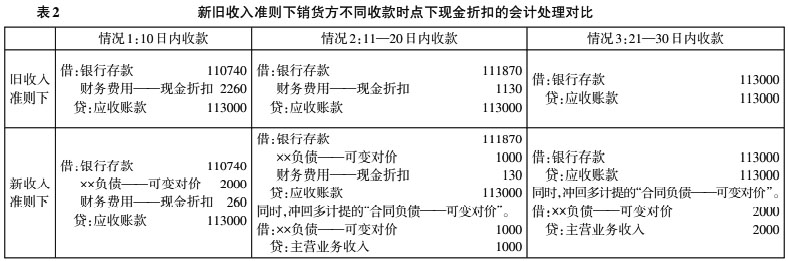

由表1可知,对于现金折扣商品赊销,新旧准则对于应收账款和增值税销项税额的规定是一致的,但在销售收入金额方面存在区别。新收入准则下,初始确认收入是一种对净额法的应用,体现出会计谨慎性,以保证收入不高估且负债不低估。 2.不同收款时点下现金折扣的会计处理。实务中,折扣基础应该是总的收款额,即包含增值税的销售额。如表2所示,旧收入准则下,三种情况下确认的财务费用分别是2260元、1130元和0元。 如表2所示,依据新收入准则,情况1下购货方在合同约定的10日内付款,实际享受了2%的现金折扣,销货方依据现金折扣条款少收2260元(113000×2%),其中2000元是“××负债——可变对价”的转回,差额260元作为融资费用,计入“财务费用——现金折扣”。情况2,购货方只享受了1%的现金折扣,分析基本同情况1,但是需要转回过去多确认的“××负债——可变对价”1000元,并调增确认为收入1000元。情况3,未发生现金折扣,销货方收到全部应收款113000元,并调增确认为收入2000元。

3.新收入准则下现金折扣的会计处理的优点。