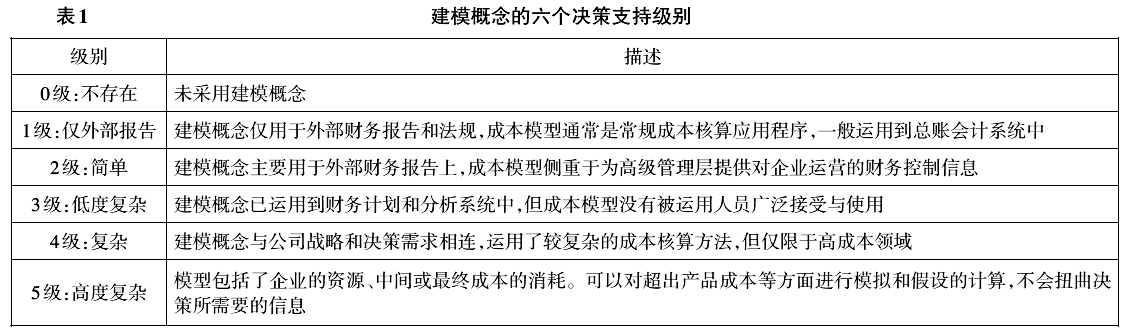

一、引言 为了大力推动我国会计向管理会计的转型发展,2014年10月,财政部出台了《关于全面推进管理会计体系建设的指导意见》,并陆续发布了管理会计基本指引及应用指引,涵盖了战略管理、预算管理、成本管理、营运管理、投融资管理、绩效管理、风险管理、信息与报告这八大领域。管理会计的职能应当是综合性的,需要对数据进行不同阶段的分析,使企业的经营活动可以按照预计的目标高效地执行(王晓辉,2021)。但是,目前我国的管理会计虽有战略管理和营运管理的应用指引,但实践应用难度较大,且缺乏价值管理、决策等领域的具体指导,这使得大多企业目前的成本管理体系停留在传统核算阶段,存在部门间缺乏沟通、管理者缺乏成本信息的敏感度等问题,导致所提供的数据信息缺乏准确性、详细性和科学性,难以满足企业战略决策的需要,不仅影响管理会计的转型发展,还影响企业效率和竞争力的提高。另外,目前我国的管理会计框架体系还不完善,企业的管理会计运用浮于表面,我国应当尽快地完善管理会计框架体系(康萍,2021)。 2021年财政部制定发布了《会计改革与发展“十四五”规划纲要(征求意见稿)》,该纲要的目标是不断健全完善与社会主义市场经济体制相符的会计管理体制,强调在推动会计基础职能向价值管理、运营、决策等方面转型发展基础上,更注重会计在企业战略决策、提升管理水平等方面发挥作用,进一步拓展会计职能。 2019年10月,美国管理会计师协会(Institute of Management Accountants,IMA)公布了《管理会计公告——支持良好决策的成本管理体系特征》(Costing System Attributes that Support Good Decision Making)和《管理会计公告——开发有效的管理成本模型》(Developing an Effective Managerial Costing Model),前者提供了一种用于评估组织现有的支持决策的成本管理核算系统的框架模型,后者提供了开发或改进符合组织战略目标的成本管理核算模型的解释和方法,二者相辅相成,只有清楚了解现有的成本管理核算系统的支持决策情况,才能开发出在不同阶段都适应组织战略、运营及决策需要的成本管理核算系统。 本文主要对《管理会计公告——支持良好决策的成本管理体系特征》基于因果关系模型提供的一种新的框架模型——成本管理概念框架(Conceptual Framework for Managerial Costing,CFMC)及建立该框架模型时应考虑的10个建模概念(Modeling Concept)等内容进行解读,并分析该公告对我国管理会计体系的发展所具有的参考意义。 二、成本管理概念框架(CFMC)介绍 成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称,是企业管理的一个重要组成部分,对于促进降本增效、改进企业管理、提高企业整体管理水平具有重大意义。 IMA所介绍的成本管理概念框架(CFMC)不是特定的成本核算方法,而是基于因果关系模型,研究内部决策和因此产生的成本变化,从资源、管理目标、成本、同质性、可追溯性、产能、工作、响应性、可归因性、集成数据定向这10个建模概念出发,提供一种基于原理的方法来评估、比较、选择、实施或设计成本管理解决方案,以满足企业的决策支持需求。建立该框架,应当思考业务所需的资源如何通过业务内部存在的因果关系而使成本产生。管理者无论是对资源做出的决策,还是调整资源的水平或类型,都会对成本的货币结果产生影响。因此,对于内部决策而言,成本必须反映出导致这些成本产生所需的资源类型、水平或程度。 该公告对建立CFMC所需考虑的10个建模概念进行了描述,并在客观性、准确性、可验证性、可测量性和重要性这五个方面限制了其应用范围,并将每个概念分为0级(不存在)、1级(仅外部报告)、2级(简单)、3级(低度复杂)、4级(复杂)和5级(高度复杂)这六个等级,组织可以根据自身情况对每个建模概念进行评级,从而评估组织现有的成本管理系统对决策的支持程度或水平,具体如表1所示。

三、成本管理概念框架(CFMC)中的10个建模概念 该公告指出,由于单独进行建模的方法,通常存在难以维护和会导致成本模型非常复杂等问题,所以应按如输出、产能、技术水平和其他适当特征之类的特征对资源进行分组,这样才不会丢失或扭曲产能管理信息、因果消耗以及相关的成本信息。因此,将10个建模概念分成了以下四类:(1)企业运营模型的要素:资源和管理目标;(2)资源和管理目标的特征:成本、同质性、可追溯性、产能、工作、响应性和可归因性;(3)模型所需数据的性质:集成数据导向。 (一)企业运营模型的要素——资源和管理目标 1.资源。资源是指企业已获取并使用(或可以使用)的能创造价值的部分,包括内部开发的人员、机器等。大多数资源需要其他资源的投入才能发挥作用并创造产出,这些投入和产出必须先进行计量。