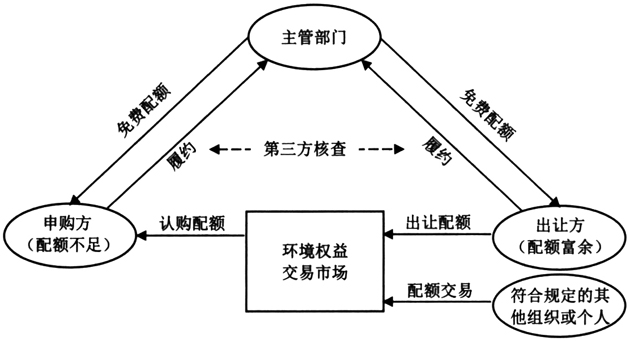

碳排放权交易、用能权交易都是利用市场手段,将外部环境资源问题内部化的环境权益交易制度。随着我国碳排放权交易市场的逐步发展及用能权试点的初步探索,以环境权益交易制度为典型的市场化交易机制逐渐成为我国解决环境气候变化问题的主要政策引导工具。但随着碳排放权交易和用能权市场的飞速发展,环境权益交易对企业的生产经营活动、会计确认计量、信息披露报告等都产生了一定的影响。 在碳排放权交易市场建立初期,部分碳交易所与平台在日常的实际交易过程中,通过与客户、会计师事务所进行交流,对会计处理规范进行了小范围的统一,并发布具有指导性质的会计处理规范。截至2016年9月,北京(内部管理办法)、广州与深圳(正式行文发布)三市场制定了碳会计处理办法的指导意见。2019年财政部会计准则委员会发布《碳排放权交易有关会计处理暂行规定》。上述规范办法和暂行规定对碳排放权交易过程中的配额取得、交易、实际排放、期末履约等会计处理进行规范,一定程度上推动了我国碳排放权交易准则的发展和完善,但2019年的《碳排放权交易有关会计处理暂行规定》仅将碳排放权交易作为营业外收入、支出计量,过于简化的会计处理逐渐不能适应碳排放权交易的快速发展。另一方面,由于用能权交易规模较小,交易集中在浙江、河南等少数省份,其会计处理的研究较少、会计制度现仍缺失,亟须相关部门出台制定。 一、碳排放权交易、用能权交易的异同点分析 (一)环境目标的同质性 碳排放权交易与用能权交易制度的环境目标具有高度同质性,都是我国积极主动控制温室气体排放、建设清洁美丽家园的重大举措。用能权从源头出发,碳排放交易从末端治理,鼓励经济主体开展绿色科技创新,增加清洁能源使用比例,从而实现能源结构调整及温室气体减排,形成现代化生态环境治理体系,建设生态文明,实现“碳达峰、碳中和”目标。 (二)交易方式的同质性 现阶段,我国碳排放权交易、用能权交易市场主要的交易产品是依据国家温室气体排放总量控制目标以及各类能源消费总量控制目标向重点排放、耗能单位无偿分配的碳排放、用能配额。确定为重点排放、用能单位的主体在碳排放权、用能权交易所注册登记、统一开户,自行支配年度内政府分配的配额。 对于富余的年度配额,企业可选择通过单向竞价、协议转让、有偿竞买等方式将企业持有的环境权益在环境权益交易市场进行出让;符合规定的其他组织和个人也可在交易市场进行配额交易;生产过程中配额不足的企业,可在规定时间内通过交易市场进行买卖申报,购买配额指标。在环境权益交易年度末期,企业需将年度期限内的能源使用和碳排放量情况报送相关主管部门,相关机构自行或聘请第三方机构对报送结果进行核查,企业根据核查结果向主管部门进行配额核销,完成履约过程,具体交易过程如图1所示。 (三)资产属性的同质性 在环境权益交易中,碳排放权及用能权均为主管部门根据控排、控能目标下发至各单位的配额,取得年度配额的企业即拥有了一定数量的碳排放权、用能权;该配额的所有权归属企业,由企业所控制,具有经济意义上的稀缺性与有用性。同时,拥有环境权益的企业可在年度内自行支配其持有的配额,如以碳排放权、用能权指标为交易标的,富余配额的企业可在环境权益交易市场中进行配额出让,合理利用配额资源,能为企业带来经济利益。因此,从会计资产的定义来看,碳排放权与用能权具有极为相似的属性。 (四)负债义务的同质性 在环境权益交易期的规定期限内,企业应将履约年度内的能源使用和碳排放情况报送上级主管部门,由第三方机构对年度内实际碳排放额、实际耗能量进行核查。这一核查结果即为企业在履约期间承担的向政府清缴上一年度配额的现时义务。这一义务由上一年度的生产、经营活动导致,并产生了企业未来履约时确定金额的经济利益流出,未来流出的经济利益的金额能够根据碳配额的价格可靠计量。因此,从会计负债的定义来看,碳排放权与用能权可归属于同一属性的负债。 (五)控制端点的异质性

图1 环境权益交易简易流程图 碳排放权交易与用能权交易制度的控制端点不同。用能权交易制度结合地区资源禀赋、产业结构等因素确定能源消耗总量控制目标,通过市场化手段对能源消费结构进行优化,鼓励在生产经营过程中加大可再生能源的生产和使用,旨在实现节约物质能源的同时从源头出发减少温室气体的排放,达成节能减排双效益。而碳排放权交易着眼于控制企业生产经营产生的温室气体排放,鼓励企业进行绿色创新、使用绿色能源,通过末端治理引导企业投入绿色资源、使用绿色生产方式、构建绿色产业结构,进而减少企业的温室气体排放,实现对温室效应的控制。 二、环境权益交易的会计处理框架 由于碳排放权、用能权交易具有高度同质的环境目标、交易方式、资产属性与负债属性,为满足会计核算口径一致、相互可比的可比性原则以及准确清晰、便于理解和利用的清晰性原则,本文认为应将会计属性高度相似的二者合并,以环境权益交易进行统一的会计处理。 (一)设立“环境权益”“应付环境权益”“环境费用”科目