云南省图书馆机构用户,欢迎您!

02

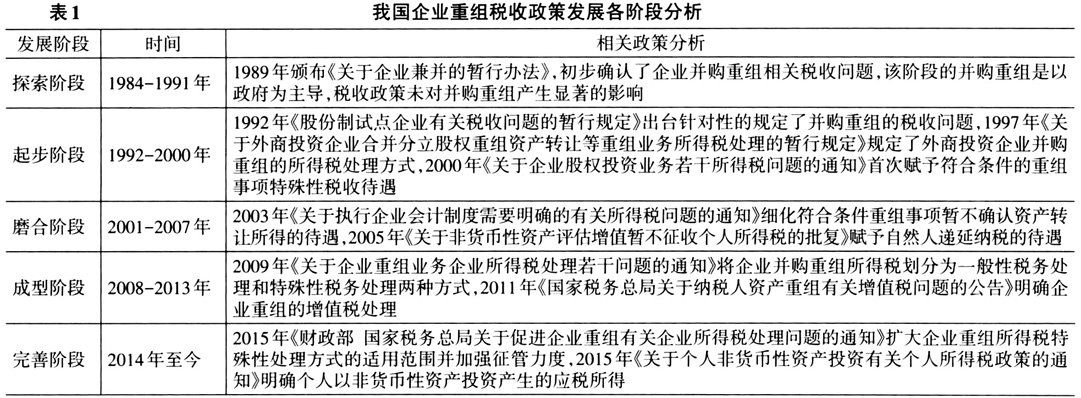

(二)我国企业重组税收政策存在问题 1.政策结构失衡。我国企业重组税收政策重视所得税相关税收政策的制定和完善,企业所得税相关政策的数量占比高达40%,个人所得税相关政策占比为20%。从税收政策质量来看,企业所得税的相关政策不仅设计了年度汇算清缴申报表对并购重组业务的所得税税务处理进行规范,还针对股权收购、合并分立以及资产收购等重组业务的所得税制定了税收优惠。对比而言,个人所得税税务处理不存在一般性和特殊性两种处理方式,增值税相关政策较少而且制定条款停留在框架和原则层面,具体细节的判断标准不明确,不利于税收政策的顺利执行。 2.政策主旨不清。我国的企业重组税收政策是借鉴国际经验制定,在政策形式、内容以及结果等方面存在较高的相似性,但未明确企业重组税收政策的主旨,该主旨应该是:税收政策不能干扰企业正常的经营活动,但需要防止企业利用重组活动进行避税。此外,在重组税收减免优惠方面应遵循经营持续性、权益持续性以及合理商业目的三大原则。税务机关在对税收减免优惠进行审核时过于侧重于防止企业避税,审核流程过于严格和谨慎,导致企业正常的重组活动受到税收政策不恰当的干扰,不利于重组市场的进一步发展。 3.监管力度较弱。目前,我国针对企业重组制定的税收政策大多为规范性文件和问题的通知公告,政策层级不高导致财税部门有权修改税收政策,影响税收政策执行的规范性以及税收监管。具体来看,企业重组税收政策应包含税务处理和税收管理两部分,但我国的税收政策的相关规定集中在税务处理方面,在税收管理方面存在欠缺。目前,税收管理监督存在的问题主要体现在以下几个方面:第一,在企业的重组业务开展之前税务机关并未开展调查,对重组业务的真实动机并不了解,对企业重组的税务处理缺乏准确的判断。第二,在企业的重组业务开展过程中税务机关未设置多项涉税信息获取渠道,缺少对重组业务的过程监督,涉税信息的缺失会严重削弱监管效用。第三,在重组业务结束后税务机关未开展动态追踪管理,尤其是享受税收减免以及递延纳税的企业容易出现税务风险导致税款流失。 4.政策细节处理不周。我国企业重组税收政策的框架虽然较为完备,但在细节处理方面存在欠缺。在所有类型的重组活动中三角并购较为常见,但我国企业重组税收政策中对“控股企业”的相关规定较为模糊,是指由本企业直接持有股份的企业。在实际并购重组中,若采用收购企业的子公司股票作为支付对价,则目标企业股东的权益体现在收购企业的子公司中并非体现在收购企业中,由此导致重组活动不符合权益持续性原则,并不适合采用特殊性税务处理方式,而在《关于企业重组业务企业所得税处理若干问题的通知》中并未规定该事项。 三、国际上典型国家企业重组税收政策分析 (一)美国企业重组税收政策分析 美国的并购重组经历了100多年的发展,在“立法先行”的理念下,美国企业并购重组的发展始终由税收政策进行规范,最早的税收政策是1918年的《国内税收法典》,规定100%的股权并购交易不用确认收益和损失。美国企业重组税收政策体系极为成熟完善,对企业重组类型以及免税重组条件等事项均进行细致的划分和规范,分为应税重组类型和免税重组类型,企业各种类型的重组活动均能规范的开展税务处理工作。

(二)我国企业重组税收政策存在问题 1.政策结构失衡。我国企业重组税收政策重视所得税相关税收政策的制定和完善,企业所得税相关政策的数量占比高达40%,个人所得税相关政策占比为20%。从税收政策质量来看,企业所得税的相关政策不仅设计了年度汇算清缴申报表对并购重组业务的所得税税务处理进行规范,还针对股权收购、合并分立以及资产收购等重组业务的所得税制定了税收优惠。对比而言,个人所得税税务处理不存在一般性和特殊性两种处理方式,增值税相关政策较少而且制定条款停留在框架和原则层面,具体细节的判断标准不明确,不利于税收政策的顺利执行。 2.政策主旨不清。我国的企业重组税收政策是借鉴国际经验制定,在政策形式、内容以及结果等方面存在较高的相似性,但未明确企业重组税收政策的主旨,该主旨应该是:税收政策不能干扰企业正常的经营活动,但需要防止企业利用重组活动进行避税。此外,在重组税收减免优惠方面应遵循经营持续性、权益持续性以及合理商业目的三大原则。税务机关在对税收减免优惠进行审核时过于侧重于防止企业避税,审核流程过于严格和谨慎,导致企业正常的重组活动受到税收政策不恰当的干扰,不利于重组市场的进一步发展。 3.监管力度较弱。目前,我国针对企业重组制定的税收政策大多为规范性文件和问题的通知公告,政策层级不高导致财税部门有权修改税收政策,影响税收政策执行的规范性以及税收监管。具体来看,企业重组税收政策应包含税务处理和税收管理两部分,但我国的税收政策的相关规定集中在税务处理方面,在税收管理方面存在欠缺。目前,税收管理监督存在的问题主要体现在以下几个方面:第一,在企业的重组业务开展之前税务机关并未开展调查,对重组业务的真实动机并不了解,对企业重组的税务处理缺乏准确的判断。第二,在企业的重组业务开展过程中税务机关未设置多项涉税信息获取渠道,缺少对重组业务的过程监督,涉税信息的缺失会严重削弱监管效用。第三,在重组业务结束后税务机关未开展动态追踪管理,尤其是享受税收减免以及递延纳税的企业容易出现税务风险导致税款流失。 4.政策细节处理不周。我国企业重组税收政策的框架虽然较为完备,但在细节处理方面存在欠缺。在所有类型的重组活动中三角并购较为常见,但我国企业重组税收政策中对“控股企业”的相关规定较为模糊,是指由本企业直接持有股份的企业。在实际并购重组中,若采用收购企业的子公司股票作为支付对价,则目标企业股东的权益体现在收购企业的子公司中并非体现在收购企业中,由此导致重组活动不符合权益持续性原则,并不适合采用特殊性税务处理方式,而在《关于企业重组业务企业所得税处理若干问题的通知》中并未规定该事项。 三、国际上典型国家企业重组税收政策分析 (一)美国企业重组税收政策分析 美国的并购重组经历了100多年的发展,在“立法先行”的理念下,美国企业并购重组的发展始终由税收政策进行规范,最早的税收政策是1918年的《国内税收法典》,规定100%的股权并购交易不用确认收益和损失。美国企业重组税收政策体系极为成熟完善,对企业重组类型以及免税重组条件等事项均进行细致的划分和规范,分为应税重组类型和免税重组类型,企业各种类型的重组活动均能规范的开展税务处理工作。