云南省图书馆机构用户,欢迎您!

02

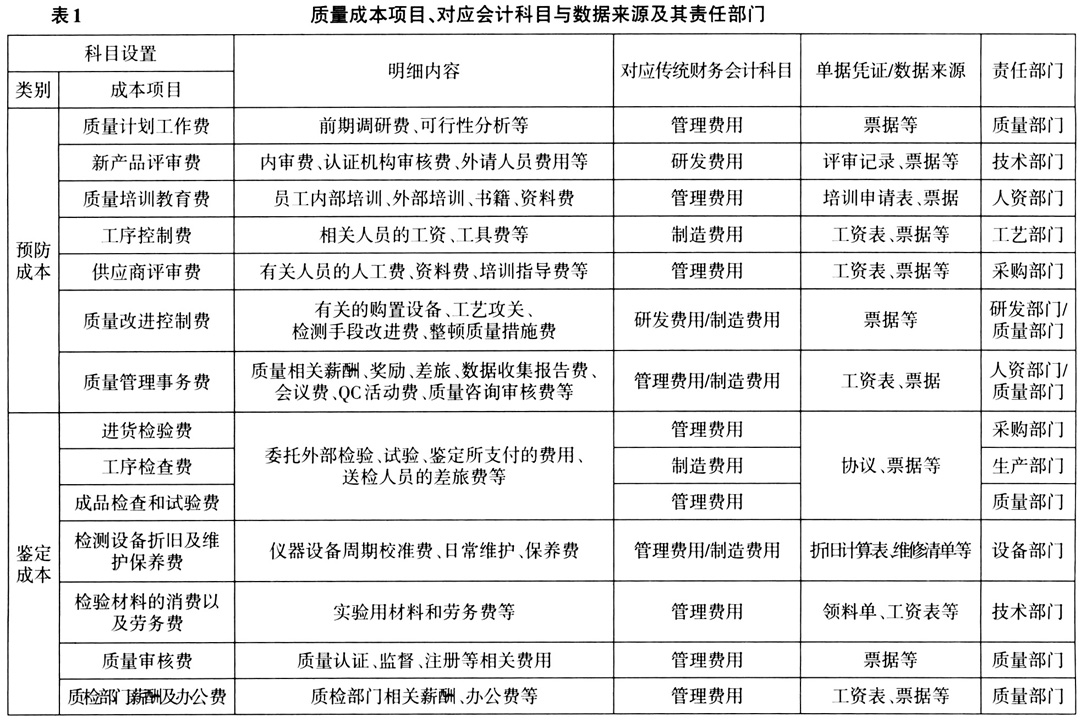

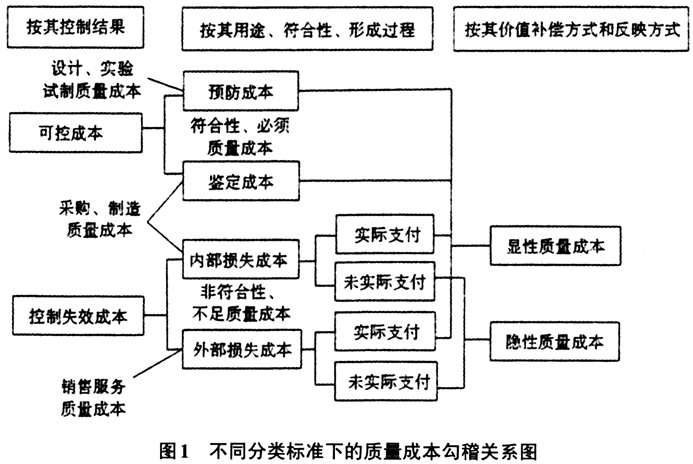

(二)质量成本分类和账户设置。质量成本核算的对象是产品设计、研发、生产、制造、运输、销售以及售后等全过程全生命周期中发生的与质量有关的成本和费用。企业应按照实用性、科学性、独立性、一贯性、权责发生制、重要性、兼容性、层次性和简单可行等原则,对质量成本核算对象分类,规范质量成本账户设置的范围。从当前实务应用来看,通常采用二级科目核算或单独设置质量成本一级科目,依据所在行业、企业自身的实际情况和质量管理工作的需求设置三级科目。按照PAF模型分为预防成本、鉴定成本、内部损失成本和外部损失成本四类,特殊情况下增加外部质量保证成本,然后基于作业或价值链思考三级账户,按照各阶段、流程、部门、价值链等辅助核算,提炼出质量成本要素并归类,各层级质量成本元素加总之后即为企业的总质量成本。质量成本科目通用设置归纳详见表1。 (三)质量成本核算方式、数据来源及计算依据。在完成质量成本科目设置后,需要考虑如何建立有效的质量成本核算方式,理想的选择是对已反映在现行财务会计核算内容的质量成本使用会计核算法,其他的采用业务或统计核算法。上述方法的主要特点是:以货币计量为主,借助会计方法和手段取得相关数据资料,适当辅之以其他非财务账面数据和指标,如实物、工时、产品合格率和市场占有率等,并视具体情况灵活运用。 质量成本数据收集渠道主要有:(1)直接从目前的财务核算账务及其附件中获取或分析获得;(2)间接从各种统计或质量原始报表和资料中分析获得;(3)建立包括各种台账、表格、卡片、报表等信息采集工具,由业务发生部门填制,质量部门签字或盖专用章后报送财务部门;(4)使用业务或统计核算方法,通过充分调研及各种资料的验证后而估算获得。显性质量成本可以在会计账簿中进行反映和归集,但某些信息也可用统计方法收集;隐性质量成本实际并未发生或支付,在企业的账面上没有反映,通常使用统计法核算。各质量成本科目数据来源及其计算依据见表1。

(二)质量成本分类和账户设置。质量成本核算的对象是产品设计、研发、生产、制造、运输、销售以及售后等全过程全生命周期中发生的与质量有关的成本和费用。企业应按照实用性、科学性、独立性、一贯性、权责发生制、重要性、兼容性、层次性和简单可行等原则,对质量成本核算对象分类,规范质量成本账户设置的范围。从当前实务应用来看,通常采用二级科目核算或单独设置质量成本一级科目,依据所在行业、企业自身的实际情况和质量管理工作的需求设置三级科目。按照PAF模型分为预防成本、鉴定成本、内部损失成本和外部损失成本四类,特殊情况下增加外部质量保证成本,然后基于作业或价值链思考三级账户,按照各阶段、流程、部门、价值链等辅助核算,提炼出质量成本要素并归类,各层级质量成本元素加总之后即为企业的总质量成本。质量成本科目通用设置归纳详见表1。 (三)质量成本核算方式、数据来源及计算依据。在完成质量成本科目设置后,需要考虑如何建立有效的质量成本核算方式,理想的选择是对已反映在现行财务会计核算内容的质量成本使用会计核算法,其他的采用业务或统计核算法。上述方法的主要特点是:以货币计量为主,借助会计方法和手段取得相关数据资料,适当辅之以其他非财务账面数据和指标,如实物、工时、产品合格率和市场占有率等,并视具体情况灵活运用。 质量成本数据收集渠道主要有:(1)直接从目前的财务核算账务及其附件中获取或分析获得;(2)间接从各种统计或质量原始报表和资料中分析获得;(3)建立包括各种台账、表格、卡片、报表等信息采集工具,由业务发生部门填制,质量部门签字或盖专用章后报送财务部门;(4)使用业务或统计核算方法,通过充分调研及各种资料的验证后而估算获得。显性质量成本可以在会计账簿中进行反映和归集,但某些信息也可用统计方法收集;隐性质量成本实际并未发生或支付,在企业的账面上没有反映,通常使用统计法核算。各质量成本科目数据来源及其计算依据见表1。