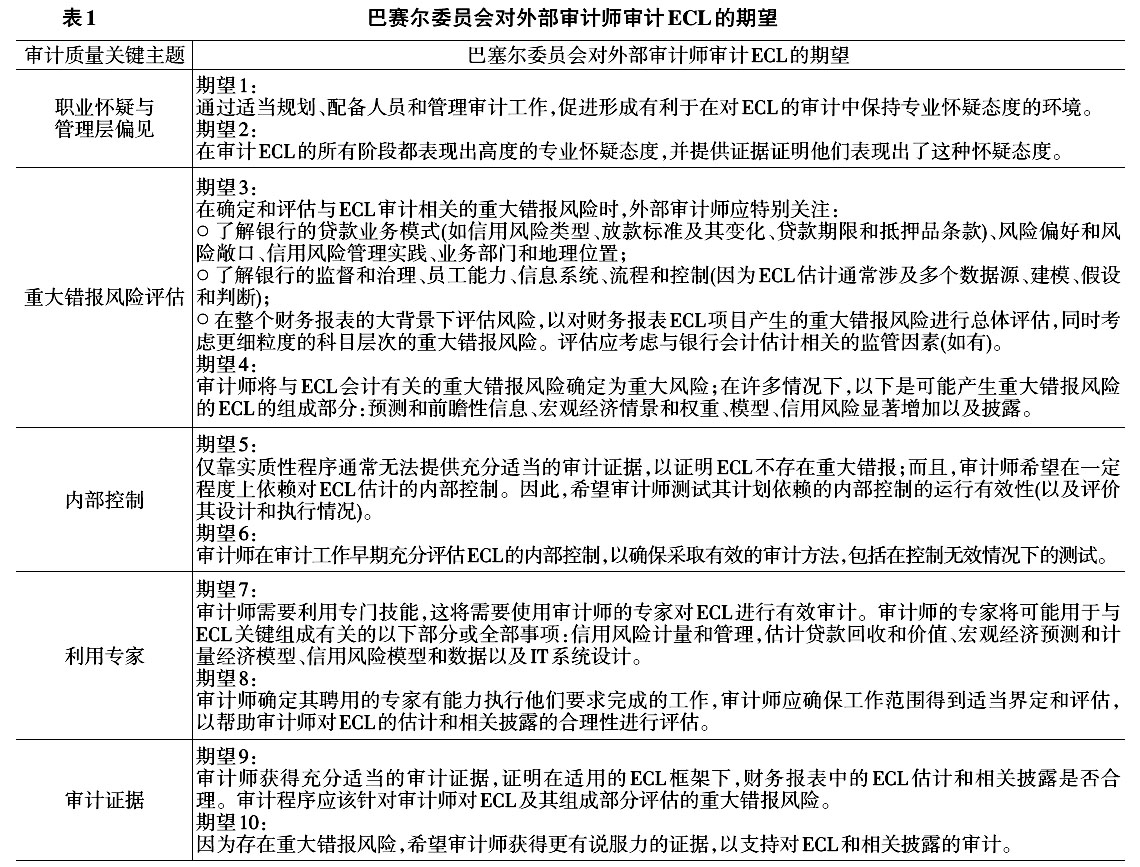

云南省图书馆机构用户,欢迎您!

02

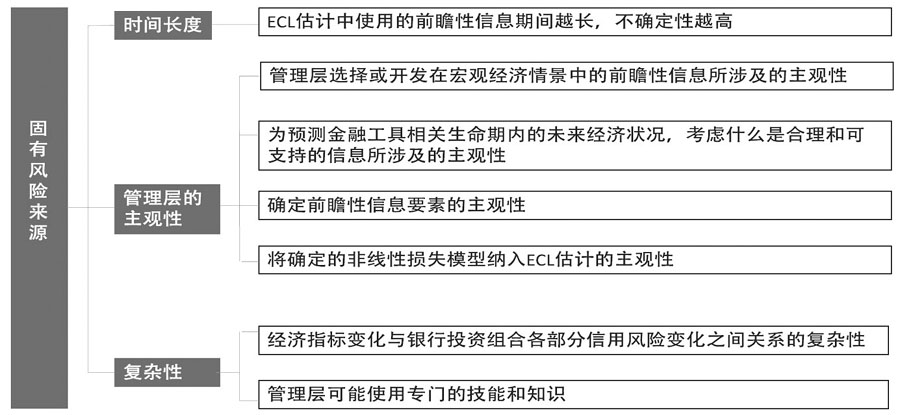

二、对银行预期信用损失审计风险的分析和应对措施 (一)重大错报风险评估阶段对ECL关键组成部分的固有风险分析 “重大错报风险”是审计中的关键概念,是审计师在设计针对性审计程序时的依据,决定了所需审计证据的时间、性质和范围。ECL的不同组成部分可能受到不同类型的固有风险因素的影响。审计师在重大错报风险评估阶段,应考虑ECL各关键组成部分的固有风险,以确定重大错报风险的来源和水平。在该阶段,审计师考虑的ECL各关键组成部分的固有风险分析如下。 1.预测和前瞻性信息。ECL应该反映信用损失的无偏概率加权估计,通常包括对经济变量的未来值和潜在回收策略的假设。在ECL估计中,使用的各前瞻性信息相互关联,且具有高度的主观性,导致了ECL估计的不确定性和复杂性很高。不合理的和缺乏证据支撑的预测和前瞻性信息,可能导致对ECL估计的重大错报。预测和前瞻性信息的固有风险如图1所示。

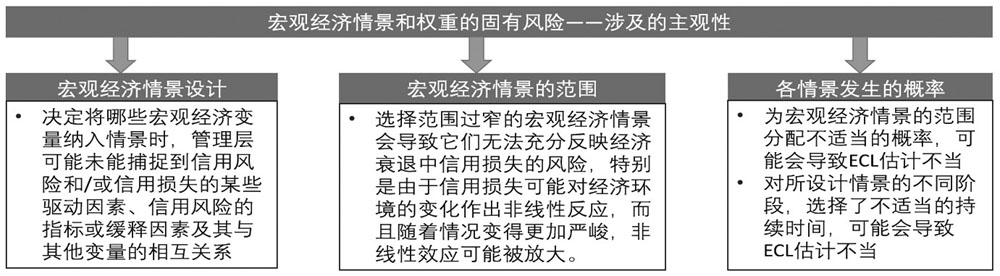

二、对银行预期信用损失审计风险的分析和应对措施 (一)重大错报风险评估阶段对ECL关键组成部分的固有风险分析 “重大错报风险”是审计中的关键概念,是审计师在设计针对性审计程序时的依据,决定了所需审计证据的时间、性质和范围。ECL的不同组成部分可能受到不同类型的固有风险因素的影响。审计师在重大错报风险评估阶段,应考虑ECL各关键组成部分的固有风险,以确定重大错报风险的来源和水平。在该阶段,审计师考虑的ECL各关键组成部分的固有风险分析如下。 1.预测和前瞻性信息。ECL应该反映信用损失的无偏概率加权估计,通常包括对经济变量的未来值和潜在回收策略的假设。在ECL估计中,使用的各前瞻性信息相互关联,且具有高度的主观性,导致了ECL估计的不确定性和复杂性很高。不合理的和缺乏证据支撑的预测和前瞻性信息,可能导致对ECL估计的重大错报。预测和前瞻性信息的固有风险如图1所示。  图1 预测和前瞻性信息的固有风险来源 2.宏观经济情景和权重。ECL估计包括了对未来宏观经济情景的假设及其权重。如果管理层对宏观经济情景设计和权重使用不当,则可能导致无法捕捉不同宏观经济情景对信用风险的影响,从而导致ECL估计的重大错报。宏观经济情景和权重的固有风险主要来源于,宏观经济情景设计中涉及的主观性,宏观经济情景的范围(即情景的数量、情景之间严重程度的差异),以及情景发生概率时所涉及的主观性,如图2所示。

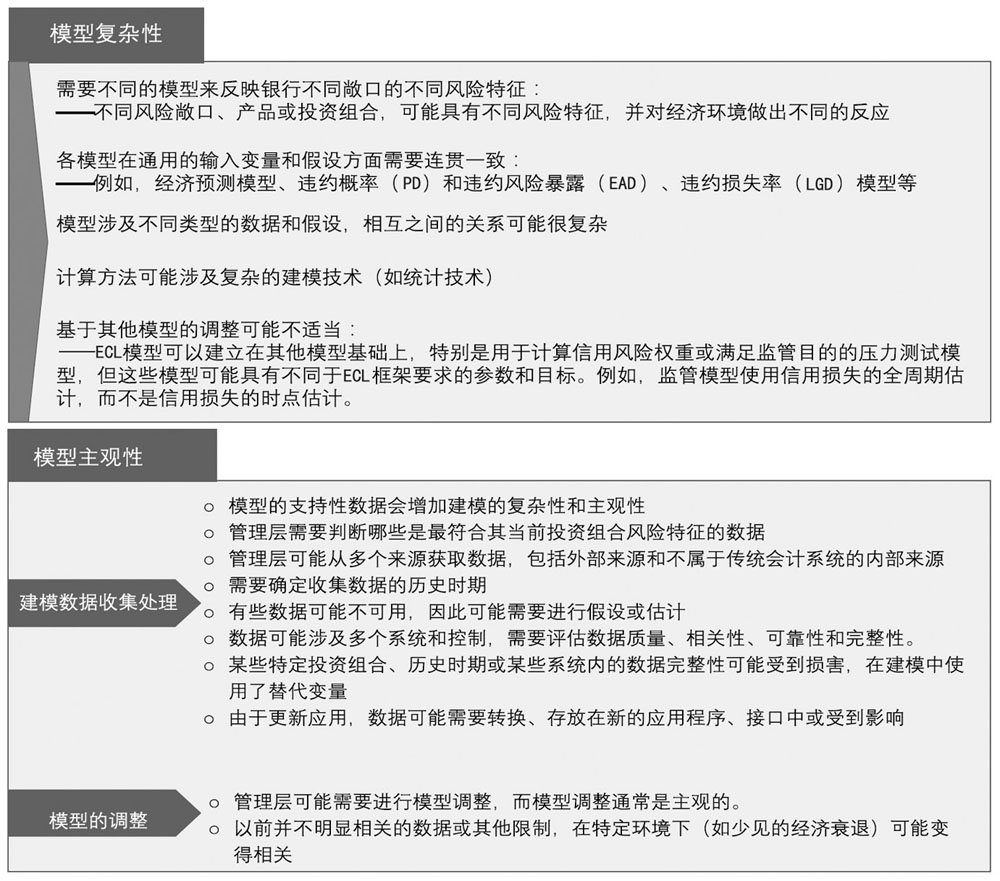

图1 预测和前瞻性信息的固有风险来源 2.宏观经济情景和权重。ECL估计包括了对未来宏观经济情景的假设及其权重。如果管理层对宏观经济情景设计和权重使用不当,则可能导致无法捕捉不同宏观经济情景对信用风险的影响,从而导致ECL估计的重大错报。宏观经济情景和权重的固有风险主要来源于,宏观经济情景设计中涉及的主观性,宏观经济情景的范围(即情景的数量、情景之间严重程度的差异),以及情景发生概率时所涉及的主观性,如图2所示。  图2 宏观经济情景和权重的固有风险来源 3.模型。管理层通常使用模型(涉及数据、假设条件及其相互关系)来估计ECL。任何模型都不可能精确地模拟世界的未来状态,因此,在ECL建模中,管理层必须做出假设,包括对现实现象的简化。这些假设使得模型建立本身具有主观性。模型的固有风险来源于模型建立的复杂性和主观性,如图3所示。

图2 宏观经济情景和权重的固有风险来源 3.模型。管理层通常使用模型(涉及数据、假设条件及其相互关系)来估计ECL。任何模型都不可能精确地模拟世界的未来状态,因此,在ECL建模中,管理层必须做出假设,包括对现实现象的简化。这些假设使得模型建立本身具有主观性。模型的固有风险来源于模型建立的复杂性和主观性,如图3所示。  图3 模型的固有风险来源 4.信用风险显著增加。估计ECL的过程要求银行评估某一风险敞口或一组风险敞口的信用风险在初始确认后是否显著增加(信用风险显著增加,简称SICR)。因为ECL框架没有规定什么是SICR,所以银行管理层对于SICR的评估具有高度主观性。另一方面,确定SICR的阈值很重要,因为它决定了风险敞口处于第1阶段(计提未来12个月的预期信用损失)还是第2阶段(计提整个生命期的预期信用损失)。如果确定SICR的标准不够全面或不够具有前瞻性,或者确定信用风险何时显著增加的阈值对风险的变化不够敏感,则可能导致ECL重大错报的风险。SICR的固有风险因素分析如图4所示。

图3 模型的固有风险来源 4.信用风险显著增加。估计ECL的过程要求银行评估某一风险敞口或一组风险敞口的信用风险在初始确认后是否显著增加(信用风险显著增加,简称SICR)。因为ECL框架没有规定什么是SICR,所以银行管理层对于SICR的评估具有高度主观性。另一方面,确定SICR的阈值很重要,因为它决定了风险敞口处于第1阶段(计提未来12个月的预期信用损失)还是第2阶段(计提整个生命期的预期信用损失)。如果确定SICR的标准不够全面或不够具有前瞻性,或者确定信用风险何时显著增加的阈值对风险的变化不够敏感,则可能导致ECL重大错报的风险。SICR的固有风险因素分析如图4所示。