云南省图书馆机构用户,欢迎您!

02

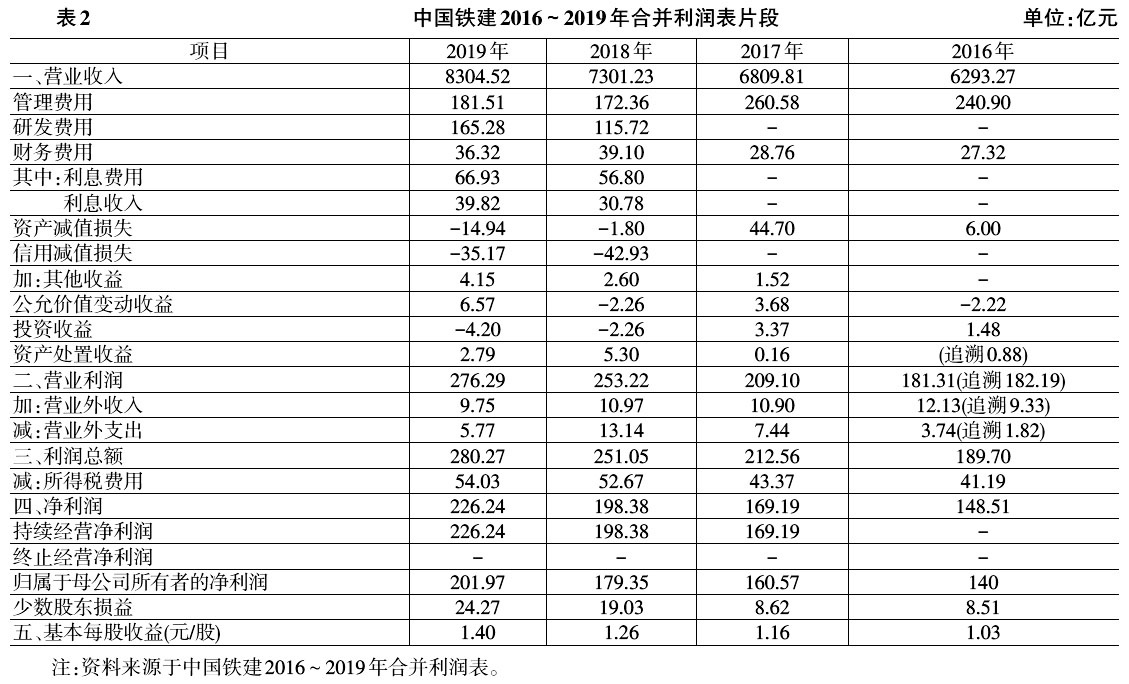

2.相关会计准则修订所引起的利润表项目的变化。表2是中国铁建2016~2019年合并利润表的片段,其中标示为斜体的项目是2017年和2018年新出现的。

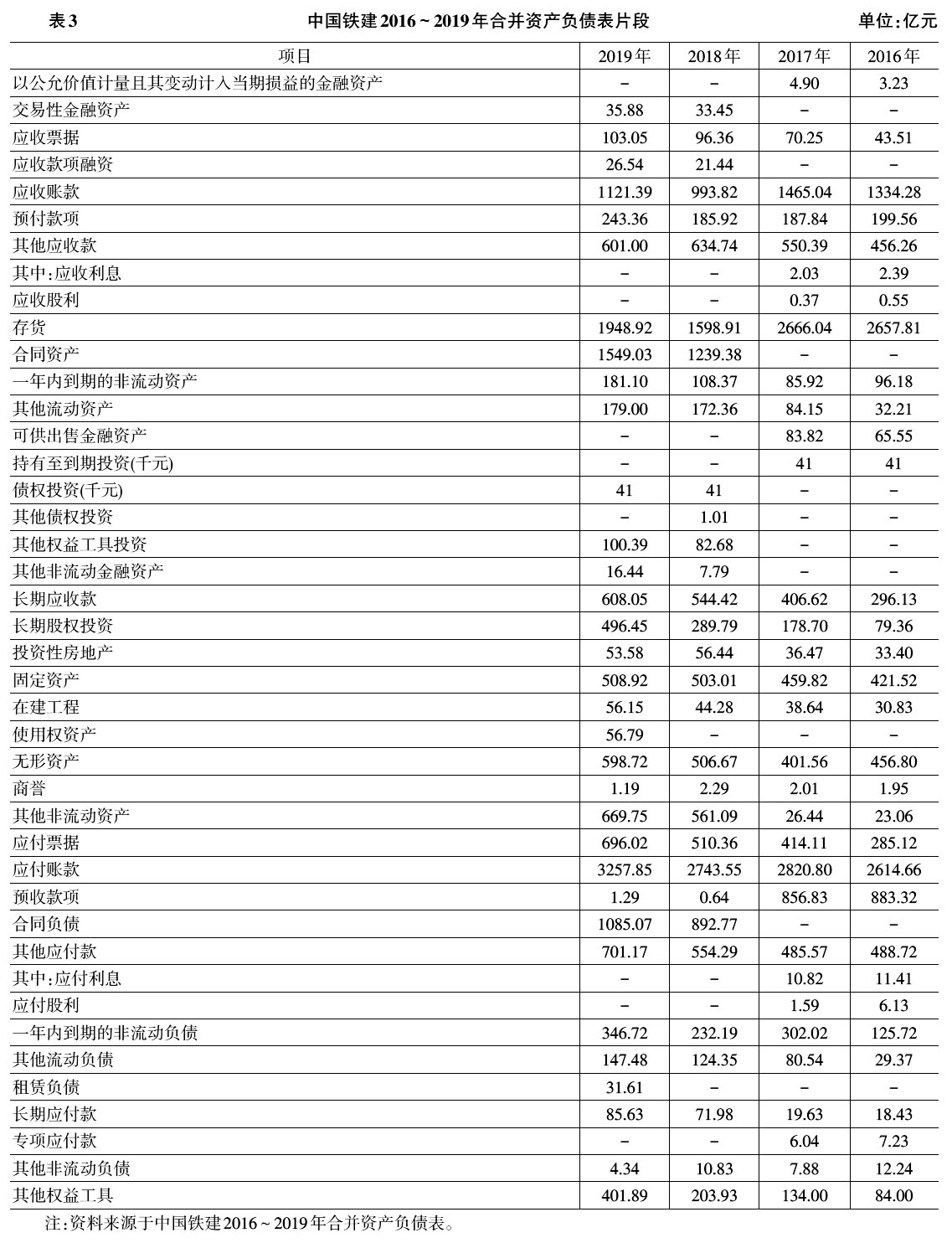

2.相关会计准则修订所引起的利润表项目的变化。表2是中国铁建2016~2019年合并利润表的片段,其中标示为斜体的项目是2017年和2018年新出现的。  由表2可知:自2017年起,“其他收益”列入营业利润的计算口径,用于统计与企业日常活动相关的政府补助,是从营业外收入中剥离出来的;“资产处置收益”也列入营业利润的计算口径,用于统计出于某种目的处置的非流动资产的损益,是从营业外收入和营业外支出中剥离出来的;利润表中的“净利润”分裂为“持续经营净利润”和“终止经营净利润”。自2018年起,“研发费用”在利润表中单独列示,用于统计费用化的研发投入,是从管理费用中剥离出来的;利润表中“财务费用”之下单独列示“利息收入”和“利息费用”,后者不含利息资本化的金额;利润表中的“资产减值损失”不再包括“信用减值损失”,后者单独披露,包括应收款项及合同资产减值损失和贷款减值损失。 3.相关会计准则修订所引起的资产负债表项目的变化。表3是中国铁建2016~2019年合并资产负债表的片段。在标示为斜体的项目中“使用权资产”“租赁负债”是2019年起新出现的项目,其他均为2018年起新出现的或因执行新准则而需要进行调整的项目。

由表2可知:自2017年起,“其他收益”列入营业利润的计算口径,用于统计与企业日常活动相关的政府补助,是从营业外收入中剥离出来的;“资产处置收益”也列入营业利润的计算口径,用于统计出于某种目的处置的非流动资产的损益,是从营业外收入和营业外支出中剥离出来的;利润表中的“净利润”分裂为“持续经营净利润”和“终止经营净利润”。自2018年起,“研发费用”在利润表中单独列示,用于统计费用化的研发投入,是从管理费用中剥离出来的;利润表中“财务费用”之下单独列示“利息收入”和“利息费用”,后者不含利息资本化的金额;利润表中的“资产减值损失”不再包括“信用减值损失”,后者单独披露,包括应收款项及合同资产减值损失和贷款减值损失。 3.相关会计准则修订所引起的资产负债表项目的变化。表3是中国铁建2016~2019年合并资产负债表的片段。在标示为斜体的项目中“使用权资产”“租赁负债”是2019年起新出现的项目,其他均为2018年起新出现的或因执行新准则而需要进行调整的项目。  从表3可以看出:自2018年起,“以公允价值计量且其变动计入当期损益的金融资产”转列为“交易性金融资产”;“应收款项融资”指的是承兑人信誉良好、违约可能性极小的银行承兑汇票;“其他应收款”包括原“其他应收款”“应收利息”和“应收股利”;“持有至到期投资”转列为“债权投资”,其中将于一年内到期的部分单独列示为“一年内到期的非流动资产”,以摊余成本计量的一年内到期的债权投资则通过“其他流动资产”列示;“可供出售金融资产”分成“其他债权投资”“其他权益工具投资”和“其他非流动金融资产”分别列示,其中将于一年内到期的“其他债权投资”转列为“其他流动资产”;“固定资产”由原来的“固定资产”和“固定资产清理”合并而成;“在建工程”则由原来的“在建工程”和“工程物资”合并而成;“使用权资产”指的是承租人持有的租赁资产的期末账面价值;“其他应付款”由“应付利息”“应付股利”和原“其他应付款”合并而成;“租赁负债”指的是承租人尚未支付的租赁付款额的期末账面价值,其中将于一年内到期的部分在“一年内到期的非流动负债”中列报;“长期应付款”等于原“长期应付款”减去“未确认融资费用”再加上“专项应付款”;企业应根据其履行履约义务与客户付款之间的关系确认“合同资产”或“合同负债”,且将其中非流动性部分分别确认为“其他非流动资产”和“其他非流动负债”;“其他权益工具”指的是永续债,按照财会[2019]2号文的规定需要列入所有者权益的统计口径。此处需要说明的是,“应收账款”和“应收票据”与“应付账款”和“应付票据”在2018年的资产负债表上合并计算,2019年又分开列示了。 三、利润表中因会计准则修订导致可比性受影响的财务指标 1.管理费用占比和研发费用占比。表4列示了中国铁建2016~2019年的研发投入、管理费用和研发费用。

从表3可以看出:自2018年起,“以公允价值计量且其变动计入当期损益的金融资产”转列为“交易性金融资产”;“应收款项融资”指的是承兑人信誉良好、违约可能性极小的银行承兑汇票;“其他应收款”包括原“其他应收款”“应收利息”和“应收股利”;“持有至到期投资”转列为“债权投资”,其中将于一年内到期的部分单独列示为“一年内到期的非流动资产”,以摊余成本计量的一年内到期的债权投资则通过“其他流动资产”列示;“可供出售金融资产”分成“其他债权投资”“其他权益工具投资”和“其他非流动金融资产”分别列示,其中将于一年内到期的“其他债权投资”转列为“其他流动资产”;“固定资产”由原来的“固定资产”和“固定资产清理”合并而成;“在建工程”则由原来的“在建工程”和“工程物资”合并而成;“使用权资产”指的是承租人持有的租赁资产的期末账面价值;“其他应付款”由“应付利息”“应付股利”和原“其他应付款”合并而成;“租赁负债”指的是承租人尚未支付的租赁付款额的期末账面价值,其中将于一年内到期的部分在“一年内到期的非流动负债”中列报;“长期应付款”等于原“长期应付款”减去“未确认融资费用”再加上“专项应付款”;企业应根据其履行履约义务与客户付款之间的关系确认“合同资产”或“合同负债”,且将其中非流动性部分分别确认为“其他非流动资产”和“其他非流动负债”;“其他权益工具”指的是永续债,按照财会[2019]2号文的规定需要列入所有者权益的统计口径。此处需要说明的是,“应收账款”和“应收票据”与“应付账款”和“应付票据”在2018年的资产负债表上合并计算,2019年又分开列示了。 三、利润表中因会计准则修订导致可比性受影响的财务指标 1.管理费用占比和研发费用占比。表4列示了中国铁建2016~2019年的研发投入、管理费用和研发费用。