云南省图书馆机构用户,欢迎您!

02

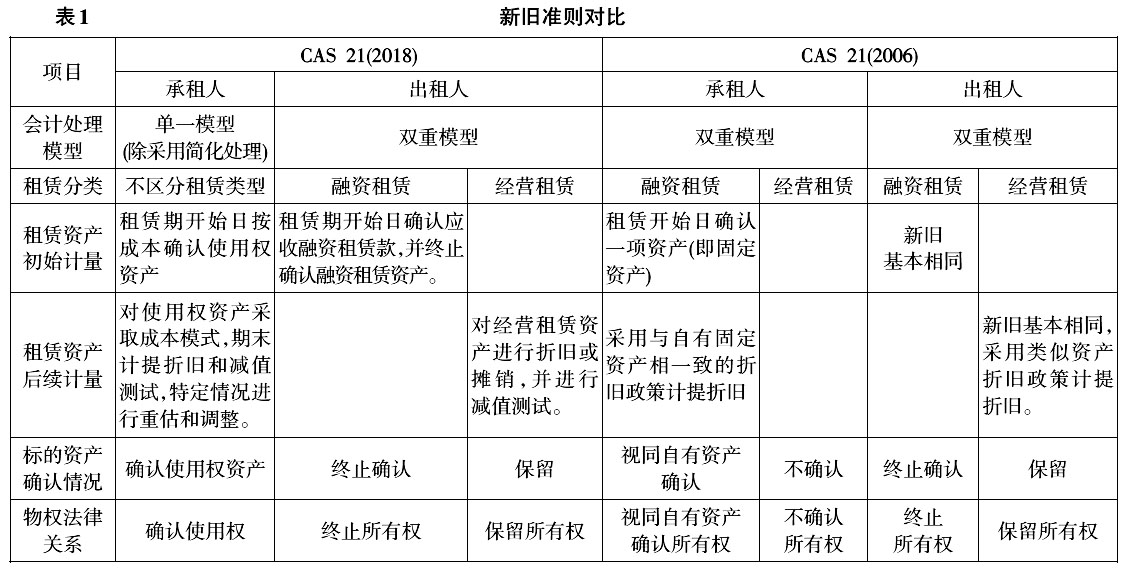

根据表1可以看到,旧准则在承租人与出租人的会计处理遵循了“镜像互补”原则,即对于经营租赁,由出租人确认租赁资产(出租人以固定资产或租赁资产的资产形态出现),承租人不确认资产只确认费用;对于融资租赁,则由承租人确认租赁资产(以固定资产的资产形态出现),而出租人不确认资产。在这样的思路下,租赁双方总有一方确认了租赁资产的实物资产形态。 二、使用权模型下存在的问题及分析 如前所述,旧准则在承租人区分经营租赁和融资租赁的前提下,总有一方确认租赁资产的实物状态。而新准则在引入“使用权模型”后,却出现了以下问题: (一)租赁双方会计处理不对称,单一“使用权模型”导致租赁资产的实物资产价值未能在租赁双方予以体现。 旧准则下承租双方都划分租赁类型,租赁资产无论是自有资产或是视同自有资产,标的资产的实物形态均在其中一方核算。相较之下,在新准则下,将承租人会计处理由双重模型改进为单一模型,只确认租赁资产的使用权,即使用权资产,但融资租赁下出租方依然终止确认融资租赁资产,由此产生的问题是,标的资产这一实物资产所有权价值未在双方任一方核算,那么实物资产是否有必要进行会计确认?这一问题从以下三点进行分析。 1.结合物权法律关系分析 次贷危机爆发以来,社会各界将矛头直指会计准则,当前复杂的会计处理偏向金融预期行为,违背了依法律事实记账原则,导致会计报表法律证据力被大大削弱。周华等(2009)主张企业会计准则体系与经济法、民商法保持一致,必须根据法律事实记账(周华,2016),这样会计处理有据可查,新准则提出的使用权模型应结合我国法律制度分析。 我国《合同法》第212条定义“租赁合同是出租人将租赁物交付承租人使用、收益,承租人支付租金的合同”。新准则第二条规定“租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同”,新旧准则对租赁定义基本一致。依据《合同法》和新旧租赁会计准则,二者都将租赁这一行为以租赁合同的形式规定,出租人在一定期间向承租人让与资产的使用权,承租人则按期支付租金。合同中明确了租赁物(即标的资产)是合同成立的载体,承租双方交易的对象则是租赁物使用的权利,由此可见《合同法》和租赁准则都强调了承租人对租赁资产的使用。 由于租赁以合同形式规定,关于租赁本质,学术界有三种观点:租赁债权说、租赁物权说和租赁债权物权化,目前主流观点是租赁债权物权化。租赁债权物权化是将租赁视为债权和物权的结合,本质上仍将租赁视为一种债权,但此观点自我否定了债权和物权的界限,易使法律体系出现混乱,所以目前关于租赁本质的争论点仍在租赁是一项债权还是物权。结合我国相关法律制度,本文认同蒋艳虹(2014)的观点,将租赁本质视为一种物权。租赁债权说认为租赁以合同形式规定了双方债权债务,但忽视了合同仅仅是租赁的表现形式,也不能解释以合同形式创设的所有权转让并非一种纯债权债务关系,获得所有权的一方还需要在表内确认一项资产。租赁物权说认为一项租赁合同签订后,承租方实际占有租赁物,在此基础上使用租赁物并带来经济收益,“买卖不破租赁”一定程度上使该租赁物具有排他性,对此观点的驳斥主要在“物权法定原则”下租赁未纳入物权范畴,但此原则由于过于保守或僵化而饱受批评。

根据表1可以看到,旧准则在承租人与出租人的会计处理遵循了“镜像互补”原则,即对于经营租赁,由出租人确认租赁资产(出租人以固定资产或租赁资产的资产形态出现),承租人不确认资产只确认费用;对于融资租赁,则由承租人确认租赁资产(以固定资产的资产形态出现),而出租人不确认资产。在这样的思路下,租赁双方总有一方确认了租赁资产的实物资产形态。 二、使用权模型下存在的问题及分析 如前所述,旧准则在承租人区分经营租赁和融资租赁的前提下,总有一方确认租赁资产的实物状态。而新准则在引入“使用权模型”后,却出现了以下问题: (一)租赁双方会计处理不对称,单一“使用权模型”导致租赁资产的实物资产价值未能在租赁双方予以体现。 旧准则下承租双方都划分租赁类型,租赁资产无论是自有资产或是视同自有资产,标的资产的实物形态均在其中一方核算。相较之下,在新准则下,将承租人会计处理由双重模型改进为单一模型,只确认租赁资产的使用权,即使用权资产,但融资租赁下出租方依然终止确认融资租赁资产,由此产生的问题是,标的资产这一实物资产所有权价值未在双方任一方核算,那么实物资产是否有必要进行会计确认?这一问题从以下三点进行分析。 1.结合物权法律关系分析 次贷危机爆发以来,社会各界将矛头直指会计准则,当前复杂的会计处理偏向金融预期行为,违背了依法律事实记账原则,导致会计报表法律证据力被大大削弱。周华等(2009)主张企业会计准则体系与经济法、民商法保持一致,必须根据法律事实记账(周华,2016),这样会计处理有据可查,新准则提出的使用权模型应结合我国法律制度分析。 我国《合同法》第212条定义“租赁合同是出租人将租赁物交付承租人使用、收益,承租人支付租金的合同”。新准则第二条规定“租赁,是指在一定期间内,出租人将资产的使用权让与承租人以获取对价的合同”,新旧准则对租赁定义基本一致。依据《合同法》和新旧租赁会计准则,二者都将租赁这一行为以租赁合同的形式规定,出租人在一定期间向承租人让与资产的使用权,承租人则按期支付租金。合同中明确了租赁物(即标的资产)是合同成立的载体,承租双方交易的对象则是租赁物使用的权利,由此可见《合同法》和租赁准则都强调了承租人对租赁资产的使用。 由于租赁以合同形式规定,关于租赁本质,学术界有三种观点:租赁债权说、租赁物权说和租赁债权物权化,目前主流观点是租赁债权物权化。租赁债权物权化是将租赁视为债权和物权的结合,本质上仍将租赁视为一种债权,但此观点自我否定了债权和物权的界限,易使法律体系出现混乱,所以目前关于租赁本质的争论点仍在租赁是一项债权还是物权。结合我国相关法律制度,本文认同蒋艳虹(2014)的观点,将租赁本质视为一种物权。租赁债权说认为租赁以合同形式规定了双方债权债务,但忽视了合同仅仅是租赁的表现形式,也不能解释以合同形式创设的所有权转让并非一种纯债权债务关系,获得所有权的一方还需要在表内确认一项资产。租赁物权说认为一项租赁合同签订后,承租方实际占有租赁物,在此基础上使用租赁物并带来经济收益,“买卖不破租赁”一定程度上使该租赁物具有排他性,对此观点的驳斥主要在“物权法定原则”下租赁未纳入物权范畴,但此原则由于过于保守或僵化而饱受批评。