云南省图书馆机构用户,欢迎您!

02

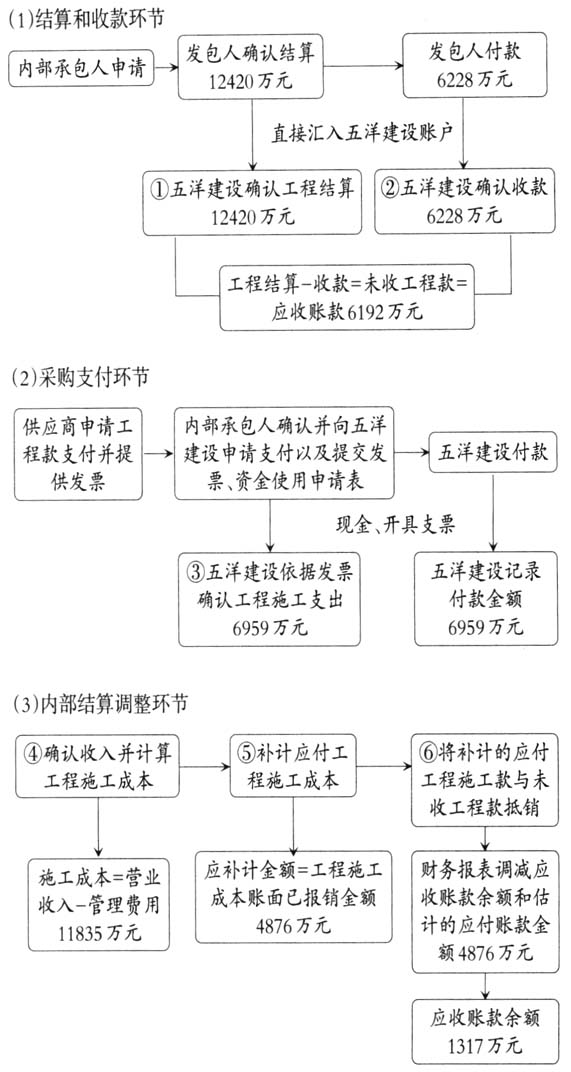

鉴于此,本文试图从五个方面对该案例进行分析,期望为认识五洋债诉讼案、思考审计师的民事赔偿责任问题提供一个有益的思路:一是五洋建设关于应收账款和应付账款“对抵”账务处理的过程;二是五洋债违约的真实原因;三是五洋债案中审计师的过错是否是导致债券不能到期兑付的直接原因;四是债券投资的性质与购买债券的风险;五是管理当局责任、审计师的责任与连带民事赔偿责任。 如判决书所述:“虚假陈述是证券市场的传统痼疾,不仅直接损害投资者的利益,更对公平公开的投资环境造成极大的破坏。让破坏者付出破坏的代价,让装睡的‘看门人’不敢装睡,是司法审判对证券市场虚假陈述行为的基本态度。”“用重典治舞弊,下猛药除沉疴”的理念应给予高度赞同与赞赏,在贯彻这一理念时也须把控好操作层面的细节,即“猛药须对症”。通过本案例之研究,期望有助于相关者理解资本市场“看门人”——审计师所扮演的角色,判断他们是否在“装睡”,以及该承担多大的民事赔偿责任,进而有助于增进对债券市场基本规则的理解,最终促进资本市场健康发展。 二、关于五洋建设应收账款和应付账款“对抵”账务处理的分析 根据中国证监会的行政处罚决定([2018]54号),“五洋建设在编制用于公开发行公司债券的2012年至2014年年度财务报表时,违反会计准则,通过将所承建工程项目应收账款和应付款项‘对抵’的方式,同时虚减企业应收账款和应付账款,导致上述年度少计提坏账准备、多计利润。通过以上方式,五洋建设2012年至2014年年度虚增净利润分别不少于3052.27万元、6492.71万元和15505.47万元”。那么,处罚决定中提到的应收账款和应付账款到底是如何“对抵”的?为什么会存在“对抵”?判断的依据是什么?本文以“××地块项目一标段建安工程”为例(相关案例资料通过访谈大信会计师事务所而获得),分析这种会计处理是否恰当,探讨这种“对抵”会计处理的关键判断标准。 一般来说,建筑施工行业存在逐级分包的情况。五洋建设采取的是内部承包经营的模式,其核算的大致情况如下: 1.五洋建设工程项目的核算流程。五洋建设工程项目核算的具体流程如图1所示。

鉴于此,本文试图从五个方面对该案例进行分析,期望为认识五洋债诉讼案、思考审计师的民事赔偿责任问题提供一个有益的思路:一是五洋建设关于应收账款和应付账款“对抵”账务处理的过程;二是五洋债违约的真实原因;三是五洋债案中审计师的过错是否是导致债券不能到期兑付的直接原因;四是债券投资的性质与购买债券的风险;五是管理当局责任、审计师的责任与连带民事赔偿责任。 如判决书所述:“虚假陈述是证券市场的传统痼疾,不仅直接损害投资者的利益,更对公平公开的投资环境造成极大的破坏。让破坏者付出破坏的代价,让装睡的‘看门人’不敢装睡,是司法审判对证券市场虚假陈述行为的基本态度。”“用重典治舞弊,下猛药除沉疴”的理念应给予高度赞同与赞赏,在贯彻这一理念时也须把控好操作层面的细节,即“猛药须对症”。通过本案例之研究,期望有助于相关者理解资本市场“看门人”——审计师所扮演的角色,判断他们是否在“装睡”,以及该承担多大的民事赔偿责任,进而有助于增进对债券市场基本规则的理解,最终促进资本市场健康发展。 二、关于五洋建设应收账款和应付账款“对抵”账务处理的分析 根据中国证监会的行政处罚决定([2018]54号),“五洋建设在编制用于公开发行公司债券的2012年至2014年年度财务报表时,违反会计准则,通过将所承建工程项目应收账款和应付款项‘对抵’的方式,同时虚减企业应收账款和应付账款,导致上述年度少计提坏账准备、多计利润。通过以上方式,五洋建设2012年至2014年年度虚增净利润分别不少于3052.27万元、6492.71万元和15505.47万元”。那么,处罚决定中提到的应收账款和应付账款到底是如何“对抵”的?为什么会存在“对抵”?判断的依据是什么?本文以“××地块项目一标段建安工程”为例(相关案例资料通过访谈大信会计师事务所而获得),分析这种会计处理是否恰当,探讨这种“对抵”会计处理的关键判断标准。 一般来说,建筑施工行业存在逐级分包的情况。五洋建设采取的是内部承包经营的模式,其核算的大致情况如下: 1.五洋建设工程项目的核算流程。五洋建设工程项目核算的具体流程如图1所示。  图1 五洋建设工程项目核算流程 2.五洋建设工程项目核算的会计处理。图1中对应序号的会计处理如下(单位:万元):①获取结算单,确认工程结算。借:应收账款12420;贷:工程结算12420。②确认收款。借:银行存款6228;贷:应收账款6228。此时未收工程款余额为6192万元。③付款。借:工程施工——合同成本6959;贷:库存现金6959。④确认收入并计算工程施工成本。借:主营业务成本11835[收入×(1-管理费比例)],工程施工——合同毛利585;贷:主营业务收入12420。⑤补计应付工程款。由于确认的成本11835万元大于承包人已报销的工程支出6959万元,差额为4876万元,应补计工程施工支出以及应付账款暂估。借:工程施工4876;贷:应付账款4876。应收工程款余额为6192万元,大于应补计的工程支出金额。⑥抵销未收工程款。借:应付账款4876;贷:应收账款4876。最后,进行工程结算结转。借:工程结算12420;贷:工程施工——合同成本11835、——合同毛利585。

图1 五洋建设工程项目核算流程 2.五洋建设工程项目核算的会计处理。图1中对应序号的会计处理如下(单位:万元):①获取结算单,确认工程结算。借:应收账款12420;贷:工程结算12420。②确认收款。借:银行存款6228;贷:应收账款6228。此时未收工程款余额为6192万元。③付款。借:工程施工——合同成本6959;贷:库存现金6959。④确认收入并计算工程施工成本。借:主营业务成本11835[收入×(1-管理费比例)],工程施工——合同毛利585;贷:主营业务收入12420。⑤补计应付工程款。由于确认的成本11835万元大于承包人已报销的工程支出6959万元,差额为4876万元,应补计工程施工支出以及应付账款暂估。借:工程施工4876;贷:应付账款4876。应收工程款余额为6192万元,大于应补计的工程支出金额。⑥抵销未收工程款。借:应付账款4876;贷:应收账款4876。最后,进行工程结算结转。借:工程结算12420;贷:工程施工——合同成本11835、——合同毛利585。