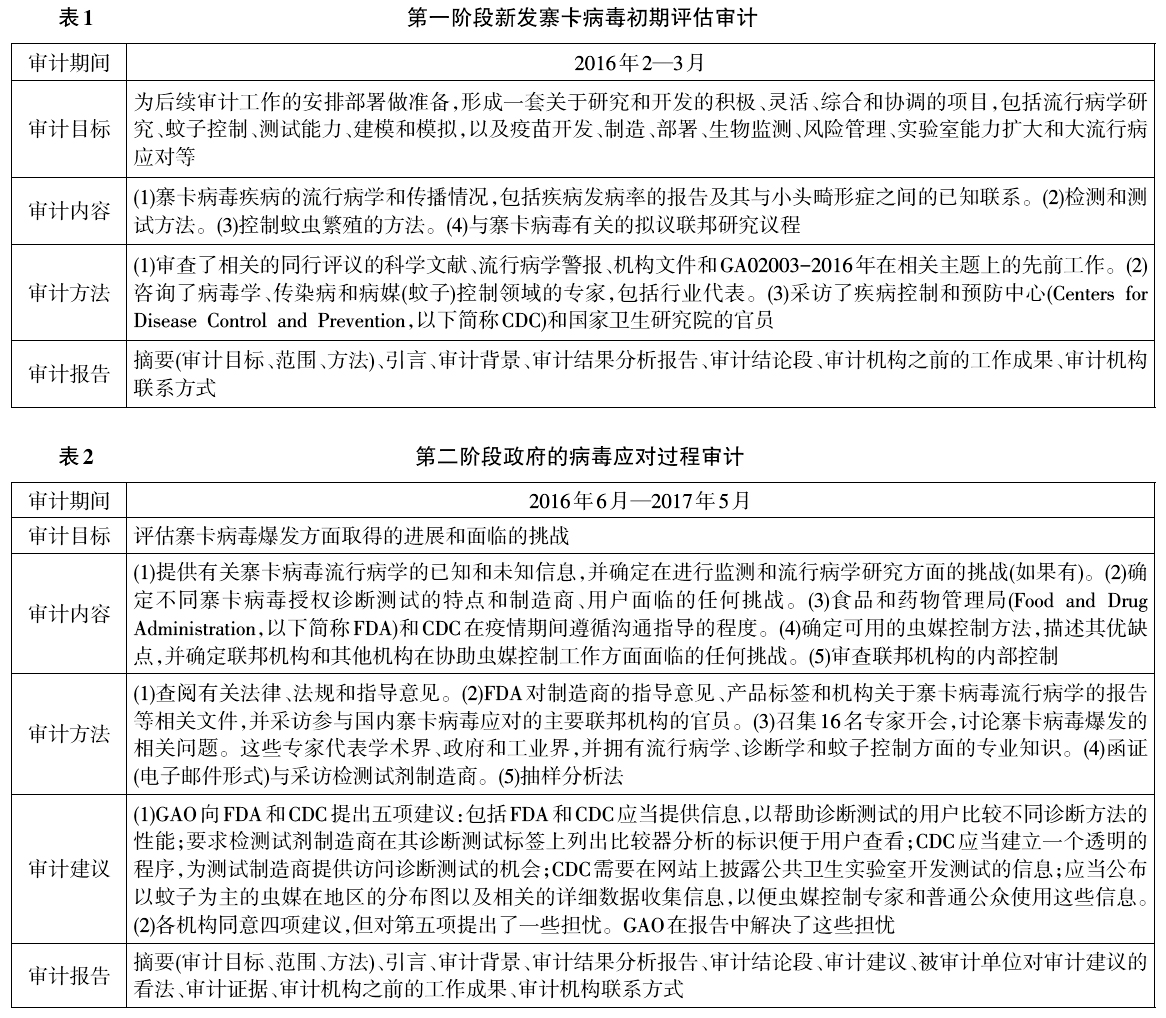

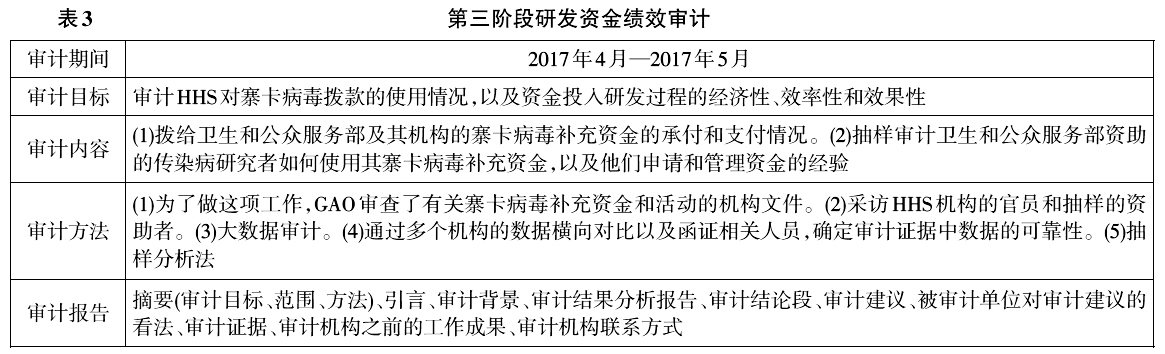

一、疫情审计的必要性及研究现状 近年来,大规模突发疫情事件在国内外时有发生,如2003年的非典疫情、2015年的寨卡病毒疫情以及2020年年初爆发的新型冠状病毒性肺炎疫情等。目前国内的疫情审计模式尚不成熟,虽然2003年进行了非典专项财政资金审计,但是存在不少问题亟待解决。李晓丹、魏素艳(2003)认为各地审计人员素质有一定差异,因此该专项审计工作开展不平衡,并且由于防非典资金拨付政策的弹性较大,资金使用的管理不够规范,缺乏统一的标准,也给审计工作增加了难度。李拥军、任乃青(2003)则认为审计操作程序存在不规范问题。汪孝宗、寿婷(2009)认为应该对疫情期间中央拨付及社会捐赠的款物进行“全程审计”。 国内外学者在重大突发公共事件方面乃至应急项目审计方面有一些相关的研究成果。部分学者对突发的公共事件案例进行了总结,如Khan(2002)从巴基斯坦救灾项目审计中总结出以下应急项目审计经验:审计团队需要具备相关的知识水平,可以通过内部多学科团队或外包以确保正确的技能组合。Rentenaar和Bridgers(2006)通过印度尼西亚的海啸灾害审计,认为应建立审计跟踪系统。Ruiz(2018)根据2016年厄瓜多尔地震灾后恢复审计的案例,提出在应急项目审计中应当执行实时审计,以便及时收集审计证据进行风险评估。另外一些学者对重大突发公共事件审计目标、方法、模式等提出了自己的看法。在审计目标方面,李翼恒、张婉怡(2012)认为突发事件审计的目标,不仅要关注投入资金,更要关注资金投入的真实性、合法性和效益性。在审计方法方面,Lara & Pearce(2015)针对埃博拉疫情审计,提出对于资金的审计要做到实时审计而不是事后审计。Pradan(2005)强调审计的问责性和透明度,提出全球的审计机关应该在灾害审计方面加强对资金管理的财务问责和工作透明度,提出了包括加强内部控制和治理、开发审计跟踪系统以提高信息透明度,实时监测信息的流动。曹建新、李琴(2011)基于“免疫系统”理论强调内外部审计资源的整合:面对重大突发性公共事件,要建立恰当的审计绩效评价体系。审计部门要突破传统的资源分散型模式,全面向资源整合型模式转变。在突发公共事件审计内容方面,王中信(2009)提出了国家重大突发性公共事件应急审计预案应涵盖的主要内容:完善的组织架构、风险控制体系、审计成果考核体系、信息公开披露制度等。在突发公共事件审计结果信息披露方面,王刚(2003)以非典型肺炎(SARS)为背景,提出审计机关针对突发事件,要迅速安排审计工作,把相关资料详实地披露出来,并有针对性地解决社会关心的问题,并建议建立突发事件审计结果公告制度的基本原则。也有学者对重大突发事件发生以后,审计机关如何应对舆情进行了总结,如彭巨水(2013)。 从以上文献可以看出,我国的疫情审计经验比较欠缺,本文结合2016年至2019年美国政府问责总署(Government Accountability Office,简称GAO)实施的寨卡病毒疫情审计及其四个阶段审计工作报告的分析,总结出GAO寨卡病毒疫情审计模式的特点,并对我国实施疫情审计的模式提出了一些看法,包括疫情审计法规、疫情审计目的、疫情审计内容、疫情审计方法和疫情审计报告等方面。 二、GAO寨卡病毒疫情审计介绍 (一)审计情况介绍

2016年2月,世界卫生组织(World Health Organization,以下简称WHO)宣布寨卡病毒为国际关注的突发公共卫生事件。寨卡病毒主要通过受感染的蚊子传播给人类,可导致发烧、皮疹、关节疼痛、小头畸形症等症状。2016年2月,GAO正式启动了寨卡病毒疫情审计,截至2019年5月,GAO已完成了4个阶段的审计工作并出具了相应的审计报告。资料来源:GAO2016、2017、2018、2019年审计报告:《EMERGING INFEGTIOUS DISEASES:Preliminary Observations on the Zika Virus Outbreak》。 从表1—表4可以看出,GAO在进行寨卡病毒疫情审计时做到了全程审计,当疫情被宣布列为突发公共卫生事件时,根据米特罗夫(1996)提出的危机管理五阶段模型,在突发公共卫生事件危机管理的探索预防阶段,对全国疫情进行快速初评估,之后在不同的阶段根据疫情的发展变化,实时调整审计工作重心。审计目标总体包括对国家防御能力的评估以及资金使用的经济性、效率性和效果性。在审计方法上,GAO通过运用访谈法、审查法、抽样分析法、大数据分析法等完成审计目标,并在GAO内部审计资源相对有限的情况下,充分整合内外部审计资源,使其能在宏观层面上进行项目的统筹和把控。在每个阶段的审计工作结束后,GAO会实时在其官网上公布审计报告。 (二)GAO寨卡病毒疫情审计的特点