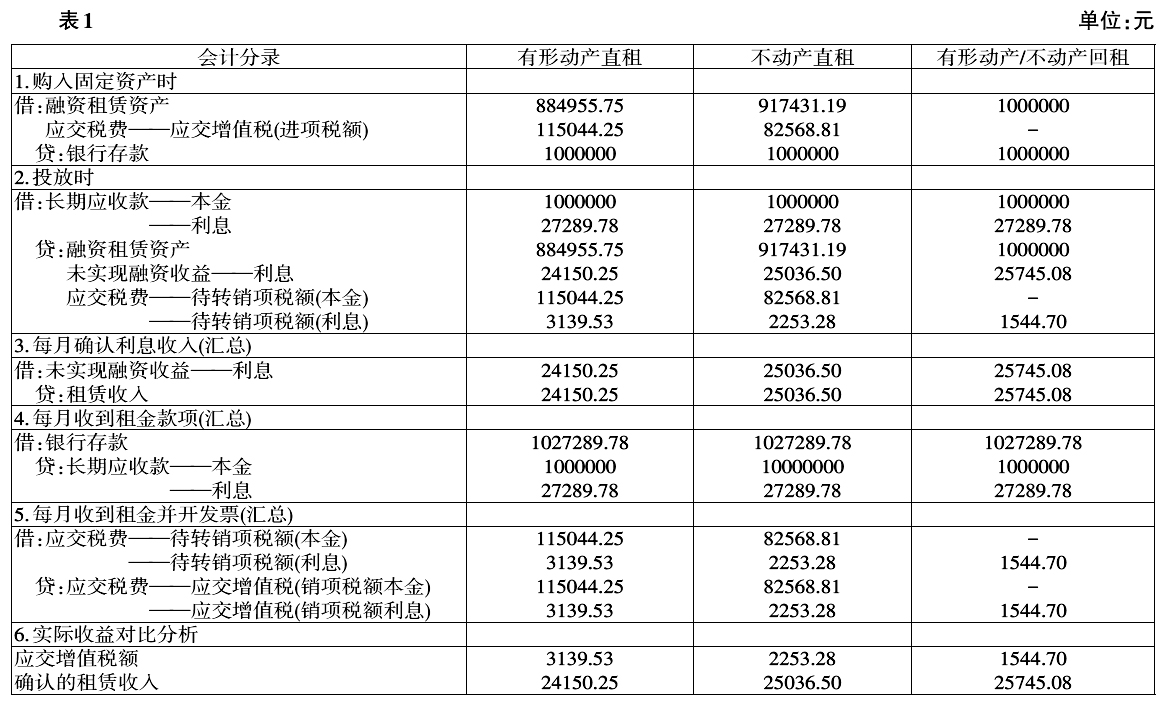

《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)发布后,有形动产直租、不动产直租归属于现代服务业的租赁服务税目分别按13%和9%缴纳增值税,回租归属于金融服务业的贷款服务税目按6%缴纳增值税。目前,国内融资租赁业务的回租业务占比逾80%,融资租赁行业青睐回租模式,与当前税收政策有着一定联系。本文拟结合相关税收政策,分析融资租赁公司的不同业务模式收益,为公司选择不同的业务模式提供借鉴。 一、融资租赁业务模式实际收益对比 (一)不同业务模式的收益对比 本文以等额本息还款方式的融资租赁业务为例,运用数据对比分析各业务模式的优劣。 例:甲融资租赁公司(以下简称甲方)与某承租人(以下简称乙方)于2020年6月30日签订一份融资租赁合同并交付租赁物,项目投放金额100万元,租赁年利率5%,租期一年,自2020年7月1日至2021年6月30日止,租金于每月末后付。甲乙双方均为增值税一般纳税人,租赁期届满时,乙方可以1元留购租赁物。 实务中,按租赁物类型和业务模式划分有形动产直租、不动产直租、有形动产回租和不动产回租四种方案,则甲方的会计处理分录为表1所示。 从表1测算可以发现,在同等条件下,有形动产直租比回租多缴纳103.24%增值税额,少确认6.19%租赁收入;不动产直租比回租多缴纳45.87%增值税额,少确认2.75%租赁收入。即以上四种方案中,回租模式的租赁收入最高、应交增值税额最小,优于直租模式。 (二)中间业务收入的替代效应 根据银保监会2020年5月发布的《融资租赁公司监督管理暂行办法》和原银监会发布的《金融租赁公司管理办法(2014)》规定,融资租赁公司可开展租赁交易咨询、经济咨询等业务。承租人或其相关方可根据自身实际向融资租赁公司申办此类业务,双方签署与《融资租赁合同》不挂钩的《咨询服务合同》并依约切实履行。因咨询服务费收入等中间业务收入均适用6%的增值税税率,低于直租模式适用的9%或13%的税率,因此为增加同等金额的租赁收入,采用结合中间业务收入相较于上调租赁利率,融资租赁公司可以缴纳更少的增值税,承租人也能支付更少的额外租金。 上例中,为保证实现同等条件下回租模式的租赁收入,则有形动产直租模式需再增加1594.83元(25745.08-24150.25)营业收入,不动产直租模式需再增加708.58元(25745.08-25036.50)营业收入。 1.有形动产直租模式下,如采取结合中间业务服务方式,承租人需为此支付1690.52元(1594.83×1.06)咨询服务费;如采取上调租赁利率方式,经测算承租人需为此再支付1802.16元租金,此时租赁利率由5%上调至5.33%。 2.不动产直租模式下,如采取结合中间业务服务方式,承租人需为此支付751.09元(708.58×1.06)咨询服务费;如采取上调租赁利率方式,经测算承租人需为此再支付772.35元租金,此时租赁利率由5%上调至5.14%。 以上测算表明,通过结合中间业务收入来替代上调租赁利率以保证实现同等租赁收入:在有形动产直租模式下承租人可减少支付6.19%(1-1690.52÷1802.16)的额外租金;在不动产直租模式下承租人可减少支付2.75%(1-751.09÷772.35)的额外租金。 需要强调的是,融资租赁公司所提供的上述咨询服务应独立于融资租赁合同关系,如战略规划、商业策划、财税筹划、行业及产品分析等,能向客户提供实质性服务、为客户带来实质性收益,且服务收费应合乎质价相符原则。

二、差额征税政策下的实际收益对比 融资租赁公司日常经营中会通过银行借款、同业拆借、发行债券等渠道融资而产生借款利息,符合资质的融资租赁公司可享受差额征税政策,发挥借款利息对租赁业务销售额的抵扣效应。根据财税[2016]36号文规定,经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供融资租赁服务,以取得的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息和车辆购置税后的余额为销售额;提供融资性售后回租服务,以取得的全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额作为销售额。即,财税[2016]36号文明确了符合资质的试点纳税人所有融资租赁业务均适用差额征税政策,不再区分有形动产和不动产。 (一)不同业务模式的收益对比 实际业务中,融资租赁公司对融资租赁业务的利率定价一般不会低于其融入资金的成本,即融资租赁利率会高于借款利率,否则融资租赁业务无利可图。因此,借款利率占租赁利率之比在0~100%之间。现以上例为基础,引入借款利息因素来测算差额征税政策对结论的影响程度。假设上例的投放资金完全来源于银行借款,该笔借款按月付息、到期一次性还本,则租赁期内支付借款利息所抵减的销项税额=

各期初剩余应付本金i×当期租赁利率×增值税税率÷(1+增值税税率)。下面以借款利率在上述变化区间的两端极值进行测算。当借款利率占租赁利率之比为零时,测算结果与不适用差额征税政策时的结果一致。当借款利率占租赁利率之比为100%时(即本例借款利率为5%),会计处理分录如表2所示。