云南省图书馆机构用户,欢迎您!

02

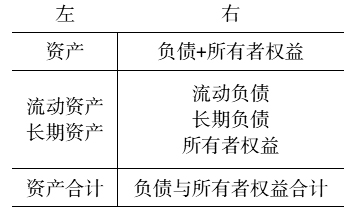

图1 财务会计的资产负债表模型 然而,将资产负债表模型局限于财务会计中未免有些“大材小用”,将其加以拓展运用,可帮助人们认清与加深对一些已有知识的理解。本文对资产负债表模型进行演化,以帮助人们重新认识管理会计、财务管理、企业风险管理、公司治理等。 一、资产负债表模型在管理会计中的应用 管理会计是为组织提供决策与控制所需相关信息的会计分支之一,可细分为决策会计与控制会计。相对于财务会计回望过去,管理会计面向未来,关注现在,其中决策会计面向未来,控制会计关注现在。 按照决策涉及的时间长短,决策会计又可分为短期决策会计与长期决策会计。前者为组织优化现有资源配置的决策提供相关信息,与流动资产的形成与优化直接相关;后者即资本预算决策会计,为组织优化增量资源配置的决策提供相关信息,与长期资产的形成与优化直接相关。简言之,短期决策会计与长期决策会计分别与资产负债表模型左边的流动资产、长期资产相对应,为组织的投资管理决策提供相关信息。 控制会计主要包括全面预算管理会计、成本控制会计、责任会计三大内容,分别为全面预算管理、成本控制、内部业绩评价提供相关信息。在全面预算管理中,预算的编制连着决策会计,预算的执行连着成本控制与内部业绩评价(反馈控制),因此预算是一个将决策会计与控制会计连结为一个有机整体的桥梁。成本是资产金额的计量方式,所以成本控制实际上影响的是资产,在资产负债表模型左边。责任会计为组织内部业绩评价提供相关信息,实际上与组织的激励与分配密切相关,分配的结果影响着资产负债表模型右边的所有者权益,也有可能对负债产生影响。责任会计提供的信息对激励与分配产生反应,激励与分配又会影响组织的薪酬、奖金,薪酬、奖金最终会影响决策与成本,进而对资产负债表模型左边产生影响。 综上,管理会计的核心内容也可以通过资产负债表模型表达出来,如图2所示。管理会计聚焦于资产负债表模型的左边,兼及资产负债表模型的右边。需要特别注意的是,图2是面向未来与关注现在的,必须与图1的回望过去有所区分。

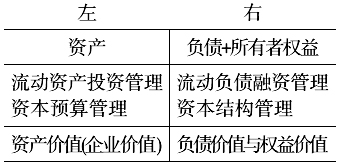

图1 财务会计的资产负债表模型 然而,将资产负债表模型局限于财务会计中未免有些“大材小用”,将其加以拓展运用,可帮助人们认清与加深对一些已有知识的理解。本文对资产负债表模型进行演化,以帮助人们重新认识管理会计、财务管理、企业风险管理、公司治理等。 一、资产负债表模型在管理会计中的应用 管理会计是为组织提供决策与控制所需相关信息的会计分支之一,可细分为决策会计与控制会计。相对于财务会计回望过去,管理会计面向未来,关注现在,其中决策会计面向未来,控制会计关注现在。 按照决策涉及的时间长短,决策会计又可分为短期决策会计与长期决策会计。前者为组织优化现有资源配置的决策提供相关信息,与流动资产的形成与优化直接相关;后者即资本预算决策会计,为组织优化增量资源配置的决策提供相关信息,与长期资产的形成与优化直接相关。简言之,短期决策会计与长期决策会计分别与资产负债表模型左边的流动资产、长期资产相对应,为组织的投资管理决策提供相关信息。 控制会计主要包括全面预算管理会计、成本控制会计、责任会计三大内容,分别为全面预算管理、成本控制、内部业绩评价提供相关信息。在全面预算管理中,预算的编制连着决策会计,预算的执行连着成本控制与内部业绩评价(反馈控制),因此预算是一个将决策会计与控制会计连结为一个有机整体的桥梁。成本是资产金额的计量方式,所以成本控制实际上影响的是资产,在资产负债表模型左边。责任会计为组织内部业绩评价提供相关信息,实际上与组织的激励与分配密切相关,分配的结果影响着资产负债表模型右边的所有者权益,也有可能对负债产生影响。责任会计提供的信息对激励与分配产生反应,激励与分配又会影响组织的薪酬、奖金,薪酬、奖金最终会影响决策与成本,进而对资产负债表模型左边产生影响。 综上,管理会计的核心内容也可以通过资产负债表模型表达出来,如图2所示。管理会计聚焦于资产负债表模型的左边,兼及资产负债表模型的右边。需要特别注意的是,图2是面向未来与关注现在的,必须与图1的回望过去有所区分。  图2 管理会计的资产负债表模型 二、资产负债表模型在财务管理中的应用 1.描述财务管理的知识体系。财务管理的基本内容是投资管理与筹资(融资)管理。图1左边的资产是因投资而来,右边的负债和所有者权益是因筹资而来,此时资产负债表模型左边就可以演化为投资管理,右边就可以演化为筹资管理。财务管理的核心是投资决策与融资决策,是面向未来的,这与管理会计的时间方向一致,因此管理会计可以直接为财务管理提供相关信息,图2左边的内容清晰地表达了此含义。 财务管理中的投资管理可以分为短期投资管理与长期投资管理。短期投资管理即流动资产投资管理,对应图1中的流动资产;长期投资管理即长期资产投资管理,也即资本预算管理,对应图1中的长期资产(非流动资产)。财务管理中的融资管理也可以分为短期融资管理与长期融资管理。短期融资管理即流动负债融资管理,对应图1中的流动负债;长期融资管理即长期资本融资管理,对应图1中的长期负债与所有者权益,二者的比例关系即为资本结构,所以长期资本融资管理也为资本结构管理。据此,财务管理的资产负债表模型如图3所示。

图2 管理会计的资产负债表模型 二、资产负债表模型在财务管理中的应用 1.描述财务管理的知识体系。财务管理的基本内容是投资管理与筹资(融资)管理。图1左边的资产是因投资而来,右边的负债和所有者权益是因筹资而来,此时资产负债表模型左边就可以演化为投资管理,右边就可以演化为筹资管理。财务管理的核心是投资决策与融资决策,是面向未来的,这与管理会计的时间方向一致,因此管理会计可以直接为财务管理提供相关信息,图2左边的内容清晰地表达了此含义。 财务管理中的投资管理可以分为短期投资管理与长期投资管理。短期投资管理即流动资产投资管理,对应图1中的流动资产;长期投资管理即长期资产投资管理,也即资本预算管理,对应图1中的长期资产(非流动资产)。财务管理中的融资管理也可以分为短期融资管理与长期融资管理。短期融资管理即流动负债融资管理,对应图1中的流动负债;长期融资管理即长期资本融资管理,对应图1中的长期负债与所有者权益,二者的比例关系即为资本结构,所以长期资本融资管理也为资本结构管理。据此,财务管理的资产负债表模型如图3所示。  图3 财务管理的资产负债表模型 虽然财务管理与财务会计联系紧密,但并不能误以为财务管理等同于财务会计。实践中,人们常把财务会计工作称为财务管理,是极其错误的。二者有着本质的区别,关键之处在于计量上的不同,图1是历史成本导向的,图3是未来导向的。在财务管理中,企业价值是投资形成的资产未来创造的所有净现金流量的现值之和,即图3左边最后一栏的资产价值,而不是资产的历史成本。企业价值是投资形成的资产所创造的价值,意味着图3左边表示价值创造;图3右边表示价值分配,即企业创造的价值依据资本结构分配给债权人与所有者,二者分得的价值即为负债价值与权益价值。负债价值是债权人未来可分得的净现金流量(如利息)的现值之和;权益价值(股权价值或股东财富)是所有者未来可分得的净现金流量(如现金股利)的现值之和。由此可以得出财务管理一样存在恒等式:企业价值=负债价值+权益价值。该恒等式是一个数量关系式,不能用于左右两边相互下定义。一种常见的错误是用“负债价值+权益价值”来定义“企业价值”,实则是混淆了价值创造与价值分配的关系。

图3 财务管理的资产负债表模型 虽然财务管理与财务会计联系紧密,但并不能误以为财务管理等同于财务会计。实践中,人们常把财务会计工作称为财务管理,是极其错误的。二者有着本质的区别,关键之处在于计量上的不同,图1是历史成本导向的,图3是未来导向的。在财务管理中,企业价值是投资形成的资产未来创造的所有净现金流量的现值之和,即图3左边最后一栏的资产价值,而不是资产的历史成本。企业价值是投资形成的资产所创造的价值,意味着图3左边表示价值创造;图3右边表示价值分配,即企业创造的价值依据资本结构分配给债权人与所有者,二者分得的价值即为负债价值与权益价值。负债价值是债权人未来可分得的净现金流量(如利息)的现值之和;权益价值(股权价值或股东财富)是所有者未来可分得的净现金流量(如现金股利)的现值之和。由此可以得出财务管理一样存在恒等式:企业价值=负债价值+权益价值。该恒等式是一个数量关系式,不能用于左右两边相互下定义。一种常见的错误是用“负债价值+权益价值”来定义“企业价值”,实则是混淆了价值创造与价值分配的关系。