云南省图书馆机构用户,欢迎您!

02

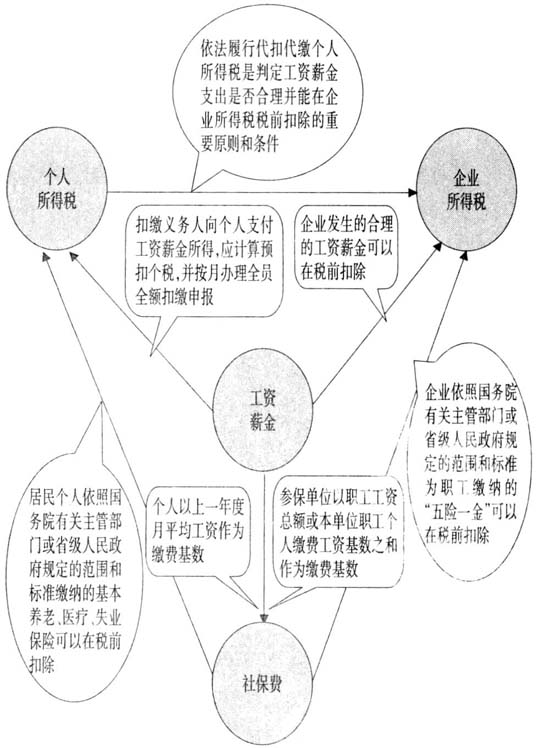

工资薪金、企业所得税、个人所得税与社保费关系图 (一)工资薪金与企业所得税、个人所得税和社保费的关系 1.工资薪金与企业所得税。企业发生的合理的工资、薪金支出,准予在企业所得税税前扣除。属于国有性质的企业,其工资薪金不得超过政府有关部门给予的限定数额;超过的部分不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。 2.工资薪金与个人所得税。居民个人取得的工资、薪金所得、劳务报酬所得、稿酬所得与特许权使用费所得(简称“综合所得”)按纳税年度合并计算个人所得税。扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。 3.工资薪金与社保费。社保费主要包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险等费用。用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,职工应当按照国家规定的本人工资的比例缴纳基本养老保险费;用人单位应当按照本单位职工工资总额,根据社保经办机构确定的费率缴纳工伤保险费。 参保单位缴纳基本养老保险费的基数可以为职工工资总额,或者本单位职工个人缴费工资基数之和。单位职工本人缴纳基本养老保险费的基数原则上以上一年度本人月平均工资为基础,在全省全口径城镇单位就业人员平均工资的60%~300%的范围内进行核定。参保单位缴纳基本医疗保险、失业保险、工伤保险、生育保险费的基数为职工工资总额,基本医疗保险、失业保险职工个人缴费基数为本人以上一年度个人月平均工资为缴费基数。 由此可知,企业承担的社保费与上一年度职工工资总额或者本单位职工个人缴费工资基数之和密切相关;企业职工个人承担的基本社保与本人上一年度月平均工资密切相关;核定的个人缴费基数有上限和下限之分,限外的工资数额不能作为缴费的基数。具体社保费缴费基数及费率情况统计见表1。 (二)企业所得税、个人所得税和社保费两两之间的关系 1.企业所得税与个人所得税。合理的工资薪金支出可以在企业所得税税前扣除,但其前提是已履行了个人所得税代扣代缴义务,否则不得扣除。也就是说,企业是否依法代扣代缴个人所得税是判定工资薪金支出是否合理及其能否在企业所得税前扣除的重要原则和条件。 2.企业所得税与社保费。企业依照国家规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社保费和住房公积金,准予在企业所得税税前扣除。

工资薪金、企业所得税、个人所得税与社保费关系图 (一)工资薪金与企业所得税、个人所得税和社保费的关系 1.工资薪金与企业所得税。企业发生的合理的工资、薪金支出,准予在企业所得税税前扣除。属于国有性质的企业,其工资薪金不得超过政府有关部门给予的限定数额;超过的部分不得计入企业工资薪金总额,也不得在计算企业应纳税所得额时扣除。 2.工资薪金与个人所得税。居民个人取得的工资、薪金所得、劳务报酬所得、稿酬所得与特许权使用费所得(简称“综合所得”)按纳税年度合并计算个人所得税。扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。 3.工资薪金与社保费。社保费主要包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险等费用。用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,职工应当按照国家规定的本人工资的比例缴纳基本养老保险费;用人单位应当按照本单位职工工资总额,根据社保经办机构确定的费率缴纳工伤保险费。 参保单位缴纳基本养老保险费的基数可以为职工工资总额,或者本单位职工个人缴费工资基数之和。单位职工本人缴纳基本养老保险费的基数原则上以上一年度本人月平均工资为基础,在全省全口径城镇单位就业人员平均工资的60%~300%的范围内进行核定。参保单位缴纳基本医疗保险、失业保险、工伤保险、生育保险费的基数为职工工资总额,基本医疗保险、失业保险职工个人缴费基数为本人以上一年度个人月平均工资为缴费基数。 由此可知,企业承担的社保费与上一年度职工工资总额或者本单位职工个人缴费工资基数之和密切相关;企业职工个人承担的基本社保与本人上一年度月平均工资密切相关;核定的个人缴费基数有上限和下限之分,限外的工资数额不能作为缴费的基数。具体社保费缴费基数及费率情况统计见表1。 (二)企业所得税、个人所得税和社保费两两之间的关系 1.企业所得税与个人所得税。合理的工资薪金支出可以在企业所得税税前扣除,但其前提是已履行了个人所得税代扣代缴义务,否则不得扣除。也就是说,企业是否依法代扣代缴个人所得税是判定工资薪金支出是否合理及其能否在企业所得税前扣除的重要原则和条件。 2.企业所得税与社保费。企业依照国家规定的范围和标准为职工缴纳的基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社保费和住房公积金,准予在企业所得税税前扣除。