云南省图书馆机构用户,欢迎您!

02

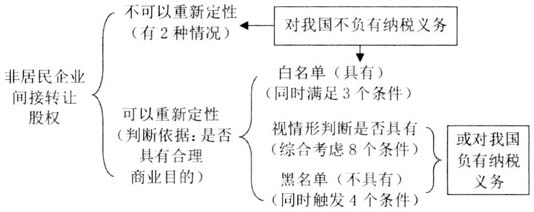

7号公告“穿透”导管公司,将间接转让股权重新定性为直接转让股权,使得转让股权的非居民企业负有对我国的纳税义务,从而遏制国际避税行为,捍卫国家的税收利益。国家税务总局办公厅在解读7号公告时,对“如何理解股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额”解释为:被转让境外企业股权价值来源包括中国应税财产因素和非中国应税财产因素,需按照合理方法将转让境外企业股权所得划分为归属于中国应税财产所得和归属于非中国应税财产所得,只需就归属于中国应税财产所得按照公告调整征税。但是7号公告及其解读没有提供划分和确认股权间接转让所得的合理方法,导致实践中产生技术性难题。在直接转让的情况下,股权转让所得等于股权转让收入减去股权投资成本。而在间接转让的情况下,股权转让所得的确认则难以深入。下面举例进行说明。 例如,境外非居民企业母公司投资1 000万元成立导管公司,导管公司向某银行借款500万元,投资1 500万元成立境内公司(中国居民企业)。母公司后期对外转让导管公司100%股权,价格为3 000万元。 在确认母公司间接转让境内公司股权所得时,需要分析解决的问题有:(1)如何确定母公司的股权间接转让收入?3 000万元是母公司直接转让导管公司股权取得的收入,它并不等同于间接转让境内公司股权的收入。如果间接转让境内公司股权的收入是3 000万元中的一部分,又该如何剥离和确定?(2)如何确定母公司可以税前扣除的股权投资成本?在重新定性的情况下,母公司对导管公司的投资成本1 000万元显然不能和间接转让境内公司股权所取得的收入配比。而1 500万元是导管公司对境内公司的股权投资额,也不能直接作为母公司间接转让境内公司股权的成本。(3)如何调整被转让股权的计税基础?在直接转让的情况下,转让对象是导管公司股权,其计税基础从1 000万元变成3 000万元。现在经过重新定性,认为母公司直接转让境内公司股权,那么是否可以绕过导管公司而直接调整境内公司股权的计税基础?如果可以,依据是什么,如何调整?(4)此次间接转让股权被重新定性后,未来导管公司直接转让境内公司股权,或者股权接受方再次间接转让境内公司股权,可以税前扣除的股权投资成本是多少?(5)如果存在多层导管公司、持股比例不为100%、导管公司存有其他资产或负债等一种或多种情况,如何确认和调整? 如果上述问题难以有效解决,很可能会造成以下后果:一是多确认或少确认非居民企业股权间接转让所得,导致部分重复征税或重复不征税;二是后续交易的税务管理陷入混乱,引发税企之间或者国与国税务部门之间的税收争议;三是对间接转让股权重新定性的作法因难以操作而饱受诟病和被放弃,国际避税通道得以重新开启。因此,探寻7号公告所缺失的确认非居民企业股权间接转让所得的合理分析方法,显得极为关键和迫切。

7号公告“穿透”导管公司,将间接转让股权重新定性为直接转让股权,使得转让股权的非居民企业负有对我国的纳税义务,从而遏制国际避税行为,捍卫国家的税收利益。国家税务总局办公厅在解读7号公告时,对“如何理解股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额”解释为:被转让境外企业股权价值来源包括中国应税财产因素和非中国应税财产因素,需按照合理方法将转让境外企业股权所得划分为归属于中国应税财产所得和归属于非中国应税财产所得,只需就归属于中国应税财产所得按照公告调整征税。但是7号公告及其解读没有提供划分和确认股权间接转让所得的合理方法,导致实践中产生技术性难题。在直接转让的情况下,股权转让所得等于股权转让收入减去股权投资成本。而在间接转让的情况下,股权转让所得的确认则难以深入。下面举例进行说明。 例如,境外非居民企业母公司投资1 000万元成立导管公司,导管公司向某银行借款500万元,投资1 500万元成立境内公司(中国居民企业)。母公司后期对外转让导管公司100%股权,价格为3 000万元。 在确认母公司间接转让境内公司股权所得时,需要分析解决的问题有:(1)如何确定母公司的股权间接转让收入?3 000万元是母公司直接转让导管公司股权取得的收入,它并不等同于间接转让境内公司股权的收入。如果间接转让境内公司股权的收入是3 000万元中的一部分,又该如何剥离和确定?(2)如何确定母公司可以税前扣除的股权投资成本?在重新定性的情况下,母公司对导管公司的投资成本1 000万元显然不能和间接转让境内公司股权所取得的收入配比。而1 500万元是导管公司对境内公司的股权投资额,也不能直接作为母公司间接转让境内公司股权的成本。(3)如何调整被转让股权的计税基础?在直接转让的情况下,转让对象是导管公司股权,其计税基础从1 000万元变成3 000万元。现在经过重新定性,认为母公司直接转让境内公司股权,那么是否可以绕过导管公司而直接调整境内公司股权的计税基础?如果可以,依据是什么,如何调整?(4)此次间接转让股权被重新定性后,未来导管公司直接转让境内公司股权,或者股权接受方再次间接转让境内公司股权,可以税前扣除的股权投资成本是多少?(5)如果存在多层导管公司、持股比例不为100%、导管公司存有其他资产或负债等一种或多种情况,如何确认和调整? 如果上述问题难以有效解决,很可能会造成以下后果:一是多确认或少确认非居民企业股权间接转让所得,导致部分重复征税或重复不征税;二是后续交易的税务管理陷入混乱,引发税企之间或者国与国税务部门之间的税收争议;三是对间接转让股权重新定性的作法因难以操作而饱受诟病和被放弃,国际避税通道得以重新开启。因此,探寻7号公告所缺失的确认非居民企业股权间接转让所得的合理分析方法,显得极为关键和迫切。