云南省图书馆机构用户,欢迎您!

02

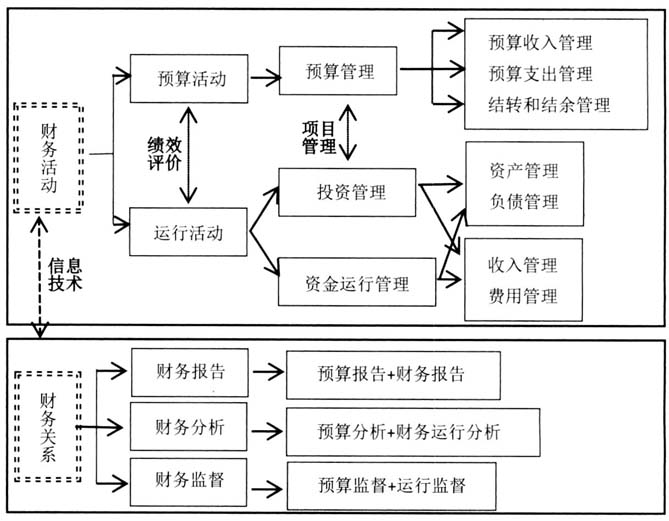

图1 行政单位财务管理框架体系 二、依法规范预算活动,强化财政预算协同 《预算法》是规范行政单位预算管理和预算资金活动管理的根本法,也是行政单位预算活动的基本行为准则。新《预算法》的修订以及2014年以来《国务院深化预算管理制度改革的决定》《国务院关于实行中期财政规划管理的意见》《中共中央国务院关于全面实施预算绩效管理的意见》等多项法规的发布,对行政单位预算管理提出了新的要求。 (一)修订预算管理内容 针对《预算法》中全口径预算管理、跨年度预算平衡机制、强化预决算公开等新要求,在修订《规则》时,一方面,应保留原有预算管理的内容框架,包括预算内容、管理办法、预算编制、审批程序、决算编报、预算分析与考核等;另一方面,应对原有内容中不适应新形势的部分进行补充和修订,如明确全口径预算管理的范围,树立绩效预算的理念,建立预算跨年度平衡机制和预决算公开机制,健全预算绩效评价制度等。同时,根据《预算法》的要求,明晰预算编制、执行、调整、评价等各个环节的原则与审核要求,明确将当年预算评价结果纳入跨年度预算平衡,以契合财政中长期可持续的新要求。 (二)重构预算资金活动管理内容 为了满足对预算资金运动全流程及运动结果的管理需要,《规则》的修订应针对原有的预算资金活动管理框架,重构管理内容并明确具体管理要求。在内容上,对预算收入、预算支出、结余等相关概念及其分类应与政府会计准则相一致,进一步强调全口径预算的范围和内涵。在具体管理要求上,应与《预算法》《管理会计应用指引》《行政事业单位内部控制规范(试行)》等相协调,同时突出对相关财务行为的约束与规范。预算收入部分应加强对财政拨款预算收入、非同级财政拨款预算收入、其他预算收入的分类管理要求;预算支出部分应明确用款审批、支出标准、资金支付等环节的管理要求,重点加强基本支出与项目支出的分类管理,强化预算支出审批合理性,防止财政资金流失;结转和结余部分应进一步明确财政拨款结转结余和非财政拨款结转结余的使用范围,强调预算结余的使用必须在同级财政部门的监督下按规定执行。 三、重述财务运行活动,提升单位履职水平 行政单位开展的财务活动,除了上述预算活动以外,还包括投资活动、日常运行活动等,后者依赖于财务会计系统进行反映。为了区别于财务内涵中的“财务活动”,笔者将行政单位进行的投资活动和日常运行活动统称为财务运行活动,这类财务活动的结果最终形成单位的资产、负债、收入和费用等会计要素,构成单位的“家底”,反映行政单位的履职成本和运行结果。政府会计改革在财务会计核算中全面引入了权责发生制,使得现有《规则》中相关部分内容无法适应最新改革成果,也难以指导行政单位当前的财务管理活动,更难以发挥财务管理在提升单位履职水平中应有的作用。因此,应结合政府会计等相关改革进展,对《规则》中的相应内容进行补充和完善。

图1 行政单位财务管理框架体系 二、依法规范预算活动,强化财政预算协同 《预算法》是规范行政单位预算管理和预算资金活动管理的根本法,也是行政单位预算活动的基本行为准则。新《预算法》的修订以及2014年以来《国务院深化预算管理制度改革的决定》《国务院关于实行中期财政规划管理的意见》《中共中央国务院关于全面实施预算绩效管理的意见》等多项法规的发布,对行政单位预算管理提出了新的要求。 (一)修订预算管理内容 针对《预算法》中全口径预算管理、跨年度预算平衡机制、强化预决算公开等新要求,在修订《规则》时,一方面,应保留原有预算管理的内容框架,包括预算内容、管理办法、预算编制、审批程序、决算编报、预算分析与考核等;另一方面,应对原有内容中不适应新形势的部分进行补充和修订,如明确全口径预算管理的范围,树立绩效预算的理念,建立预算跨年度平衡机制和预决算公开机制,健全预算绩效评价制度等。同时,根据《预算法》的要求,明晰预算编制、执行、调整、评价等各个环节的原则与审核要求,明确将当年预算评价结果纳入跨年度预算平衡,以契合财政中长期可持续的新要求。 (二)重构预算资金活动管理内容 为了满足对预算资金运动全流程及运动结果的管理需要,《规则》的修订应针对原有的预算资金活动管理框架,重构管理内容并明确具体管理要求。在内容上,对预算收入、预算支出、结余等相关概念及其分类应与政府会计准则相一致,进一步强调全口径预算的范围和内涵。在具体管理要求上,应与《预算法》《管理会计应用指引》《行政事业单位内部控制规范(试行)》等相协调,同时突出对相关财务行为的约束与规范。预算收入部分应加强对财政拨款预算收入、非同级财政拨款预算收入、其他预算收入的分类管理要求;预算支出部分应明确用款审批、支出标准、资金支付等环节的管理要求,重点加强基本支出与项目支出的分类管理,强化预算支出审批合理性,防止财政资金流失;结转和结余部分应进一步明确财政拨款结转结余和非财政拨款结转结余的使用范围,强调预算结余的使用必须在同级财政部门的监督下按规定执行。 三、重述财务运行活动,提升单位履职水平 行政单位开展的财务活动,除了上述预算活动以外,还包括投资活动、日常运行活动等,后者依赖于财务会计系统进行反映。为了区别于财务内涵中的“财务活动”,笔者将行政单位进行的投资活动和日常运行活动统称为财务运行活动,这类财务活动的结果最终形成单位的资产、负债、收入和费用等会计要素,构成单位的“家底”,反映行政单位的履职成本和运行结果。政府会计改革在财务会计核算中全面引入了权责发生制,使得现有《规则》中相关部分内容无法适应最新改革成果,也难以指导行政单位当前的财务管理活动,更难以发挥财务管理在提升单位履职水平中应有的作用。因此,应结合政府会计等相关改革进展,对《规则》中的相应内容进行补充和完善。