云南省图书馆机构用户,欢迎您!

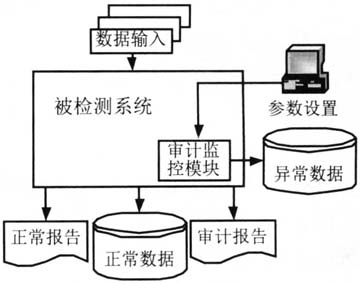

图1 嵌入审计模块技术实现原理 一、RPA技术的研究背景分析 (一)审计自动化技术的发展 自动化的想法很早就产生了,两个多世纪前纺织行业为了提高生产效率,就开始广泛应用自动化技术。在工业生产装配线技术方面也早已采用自动化技术。审计业务流程自动化方面的研究与应用一直是审计领域研究与应用的一个热点问题,审计领域已经使用自动化技术超过30年,如持续审计(Continuous Auditing,CA)。Vasarhelyi和Halper(1991)提出了持续审计的概念,CICA(加拿大特许会计师协会)/AICPA(美国注册会计师专业协会)把持续审计定义为“在相关事件发生后同时或短时间内发布审计报告的一种方法”(CICA/AICPA,1999)。早期的嵌入审计模块(Embedded Audit Module,EAM)技术也是一种实现审计自动化的方法,其原理如图1所示。在我国,广泛应用的联网审计也是实现审计自动化的一种重要方式,其实现原理如图2所示。 这些审计自动化技术极大地提高了审计的有效性和效率。然而,这些技术主要关注于特定审计任务或审计测试的自动化,在不同系统或应用程序之间的协调和集成工作目前仍然不能实现审计流程的自动化,主要还是由审计人员来完成,实际的审计工作仍然是劳动密集型的。RPA技术的发展与应用有助于解决这一问题。 (二)RPA的内涵 RPA是近年出现的一种自动化技术,很多文献给出了RPA的定义,代表性的有:IEEE(IEEE Corporate Advisory Group,2017)把RPA定义为“一种预先配置的软件,它能使用业务规则和预定义的活动设计,来自动执行完成一个或多个不相关软件系统中的流程、活动、事务和任务的组合。人可以参与管理其中某些异常结果或服务”。Deloitte(2017)认为RPA是一种执行常规业务流程的方法,它能通过一个用户界面层实现用户与多个应用程序或系统交互方式的自动化,并通过遵循简单的规则来做出决策。Kokina(2019)认为RPA是一种新兴的技术,它通过使用软件机器人来实现基于规则的业务流程和任务的自动化。 综上所述,RPA是指一种新的软件技术,它能根据预先设定的程序和规划,模拟人类与计算机系统的交互过程,自动执行大批量、重复性的任务,并通过遵循简单的规则来做出决策,从而实现工作流程自动化。

图1 嵌入审计模块技术实现原理 一、RPA技术的研究背景分析 (一)审计自动化技术的发展 自动化的想法很早就产生了,两个多世纪前纺织行业为了提高生产效率,就开始广泛应用自动化技术。在工业生产装配线技术方面也早已采用自动化技术。审计业务流程自动化方面的研究与应用一直是审计领域研究与应用的一个热点问题,审计领域已经使用自动化技术超过30年,如持续审计(Continuous Auditing,CA)。Vasarhelyi和Halper(1991)提出了持续审计的概念,CICA(加拿大特许会计师协会)/AICPA(美国注册会计师专业协会)把持续审计定义为“在相关事件发生后同时或短时间内发布审计报告的一种方法”(CICA/AICPA,1999)。早期的嵌入审计模块(Embedded Audit Module,EAM)技术也是一种实现审计自动化的方法,其原理如图1所示。在我国,广泛应用的联网审计也是实现审计自动化的一种重要方式,其实现原理如图2所示。 这些审计自动化技术极大地提高了审计的有效性和效率。然而,这些技术主要关注于特定审计任务或审计测试的自动化,在不同系统或应用程序之间的协调和集成工作目前仍然不能实现审计流程的自动化,主要还是由审计人员来完成,实际的审计工作仍然是劳动密集型的。RPA技术的发展与应用有助于解决这一问题。 (二)RPA的内涵 RPA是近年出现的一种自动化技术,很多文献给出了RPA的定义,代表性的有:IEEE(IEEE Corporate Advisory Group,2017)把RPA定义为“一种预先配置的软件,它能使用业务规则和预定义的活动设计,来自动执行完成一个或多个不相关软件系统中的流程、活动、事务和任务的组合。人可以参与管理其中某些异常结果或服务”。Deloitte(2017)认为RPA是一种执行常规业务流程的方法,它能通过一个用户界面层实现用户与多个应用程序或系统交互方式的自动化,并通过遵循简单的规则来做出决策。Kokina(2019)认为RPA是一种新兴的技术,它通过使用软件机器人来实现基于规则的业务流程和任务的自动化。 综上所述,RPA是指一种新的软件技术,它能根据预先设定的程序和规划,模拟人类与计算机系统的交互过程,自动执行大批量、重复性的任务,并通过遵循简单的规则来做出决策,从而实现工作流程自动化。