一、问题提出 应收账款周转率是被广泛应用的财务指标之一,教科书中应收账款周转率的计算通常有两种方式,分别如式(1)与式(2): 应收账款周转率=赊销收入/平均应收账款余额 (1) 应收账款周转率=销售收入/平均应收账款余额 (2) 平均应收账款余额=期初应收账款余额+期末应收账款余额/2 (3) 式(1)与式(2)均只是原理性的表述,且二者在分子的选择上有明显的不同,那么就存在如下问题: 问题Ⅰ:分子使用赊销收入还是销售收入? 问题Ⅱ:分母中的“平均应收账款余额”是指扣除了坏账准备的应收账款净值还是扣除前的应收账款原值?这在绝大多数教科书中并未提及,目前发现只有张新民在其编写的《财务报表分析》中明确指出应使用原值而不是净值,但在杜邦分析中由总资产周转率分解到应收账款周转率时首先使用的应该是净值。到底在什么情况下应该使用原值?何时又该使用净值? 问题Ⅲ:式(3)中计算的平均值对淡旺季在年中的企业显然不适合;另外,式(1)与式(2)在计算中存在忽略增值税、忽略应收票据等的缺陷。已有不少学者指出这些缺陷并提出了相应的改良方法,但他们仅是针对局部问题进行改良,并未将这些改良与应收账款周转率的计算口径相结合,因此现实中还是不能应用。故仍需回答:这些改良归属于问题Ⅰ、Ⅱ中分子分母的哪一个口径?或,这些改良方法针对的是哪类应收账款周转率? 本文将研究和解答上述问题。 二、应收账款周转率的两种类型及其区别与联系 “资产”一词有两层含义:一是企业从事生产经营活动必须具备的物质资源,如一台机器,应该用原值体现;二是作为资金的载体,反映企业投入的资金量,此时应该用净值体现。管理活动中人们提到的资产往往是第一层含义,而资产负债表中的资产均是第二层含义。 应收账款作为企业的一项资产,同样具备这种属性:(1)应收账款作为“物质资源”时,表示企业因赊销货物/劳务应当收取但尚未收回的款项,其值不受坏账准备计提的影响。此时的应收账款应该以原值口径计量。(2)企业投放在应收账款上的资金量对应着资产负债表中的项目数值,是扣除了坏账准备后的净值。因为坏账准备在计算当期利润时通过“资产减值损失”项目被扣除,相当于其对应的那部分款项已经作为成本扣除而回收。因此应收账款在反映“投入资金量”时应该以净值口径计量。 (一)应收账款周转率的两种类型 应收账款净值与原值代表的含义不同,当分母选用不同口径时,分子的口径也应不同。计算口径的变化形成了不同类型的应收账款周转率。 当分母使用原值计量时,应收账款代表一种“物质资源”,此时应收账款周转率反映的是企业对应收账款这项“物质资源”管理活动的好坏。而应收账款由赊销活动形成,仅与销售收入中的赊销收入对应,与现销收入无关,这时分子应选用赊销收入而不是销售收入,由此形成第一类应收账款周转率。 当分母使用净值计量时,应收账款代表资金的投入量,此时应收账款周转率反映的是企业对应收账款所投入资金的使用效率,因此分子必须使用销售收入,这便是第二类应收账款周转率。该类应收账款周转率的计算符合杜邦分析法的原理与应用要求,在杜邦分析法中资产周转率①首先反映的是企业对资产所投入资金的使用效率,其计算公式为:销售收入/平均资产净值,然后由总资产周转率分解到各项具体资产的周转率,最后就每项资产由净值(资金形态)追溯到原值(实物形态)。也就是说,如果没有第二类应收账款周转率,杜邦分析法就不能完成分解工作。 (二)两类应收账款周转率的区别 为避免表述累赘,本文将应收账款周转率的第一类用应收账款周转率Ⅰ表示,第二类用应收账款周转率Ⅱ表示。

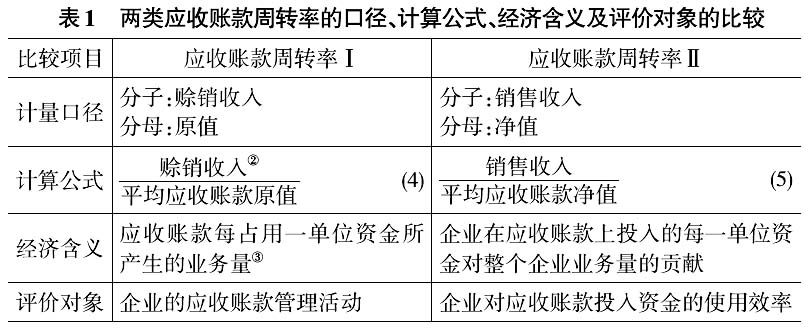

表1从计算口径、计算公式、经济含义以及评价对象四方面对两类应收账款周转率进行了比较。 (1)在计算口径与计算公式上:应收账款周转率Ⅰ的分母使用原值计算平均余额,此时应收账款表示一项“物质资源”,分子相应使用赊销收入;应收账款周转率Ⅱ的分母使用净值计算平均余额,此时应收账款表示资金投入量,分子应使用销售收入。 (2)在经济含义上:应收账款周转率Ⅰ中的分母表示“物质资源”,这项“物质资源”对应的资金占用量就是客户的未付款即应收账款原值,这项“物质资源”带来的业务结果仅是赊销收入而不是包括现金销售在内的全部销售收入。因此其经济含义为“在赊销过程中,应收账款每占用一单位资金所产生的业务量”。 应收账款周转率Ⅱ中的分母表示企业在其上的资金投放量,其对应的资金占用量仅为应收账款净值。在具体的业务活动层面,可以认为企业通过对资产负债表中列示的各项“物质资源”的营运来维持业务的正常进行并获得销售收入。但从资产负债表和利润表的角度来看,实质是由企业使用投放于各项“物质资源”上的资金共同创造了最终的销售收入。因此应收账款周转率Ⅱ的经济含义为“企业在应收账款上投入的每一单位资金对整个企业业务量的贡献”。