云南省图书馆机构用户,欢迎您!

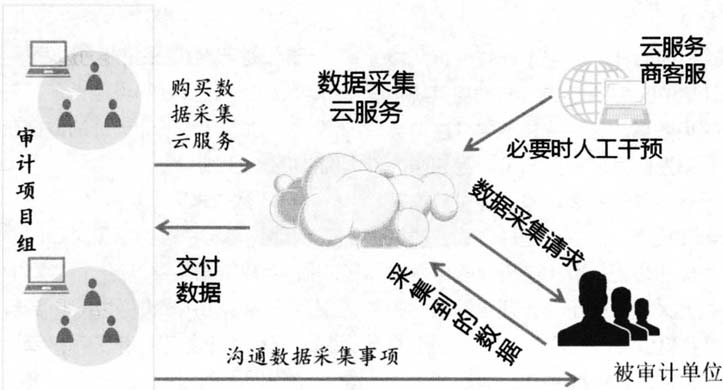

图1 数据采集云服务示意图 一、数据获取能力为先 在新冠肺炎疫情下,注册会计师的数据获取能力,成为其实施远程审计的先决条件之一。 (一)注册会计师获取被审计单位数据的方式 注册会计师获取被审计单位的数据,有两种方式:一是被动取得,被审计单位自行采集审计所需要的数据后,提供给注册会计师;二是主动采集,在被审计单位允许的前提下,注册会计师从被审计单位的ERP系统(或财务系统,以下统称为“财务软件”)中采集数据。 在实务工作中,以第二种主动采集方式更为常见。注册会计师能否直接采集被审计单位的数据,目前存在争议,尚有不少被审计单位不允许注册会计师采集其数据。2015年11月,中共中央办公厅、国务院办公厅《关于实行审计全覆盖的实施意见》要求被审计单位应依法向审计机关提供电子数据信息,不得限制向审计机关提供资料和开放计算机信息系统查询权限。但注册会计师采集被审计单位电子数据目前还缺乏法规依据,难以获得被审计单位的理解和配合。在《中国注册会计师协会关于在新冠肺炎疫情下执行审计工作的指导意见》中,也只能表述为“加强与被审计单位的沟通”或“商请被审计单位按照相关规定办理”,对被审计单位配合注册会计师采集其电子数据并无强制约束力。 本文首先假设主动采集的方式是合理的且经被审计单位同意,然后对注册会计师的数据采集能力边界进行讨论和分析。

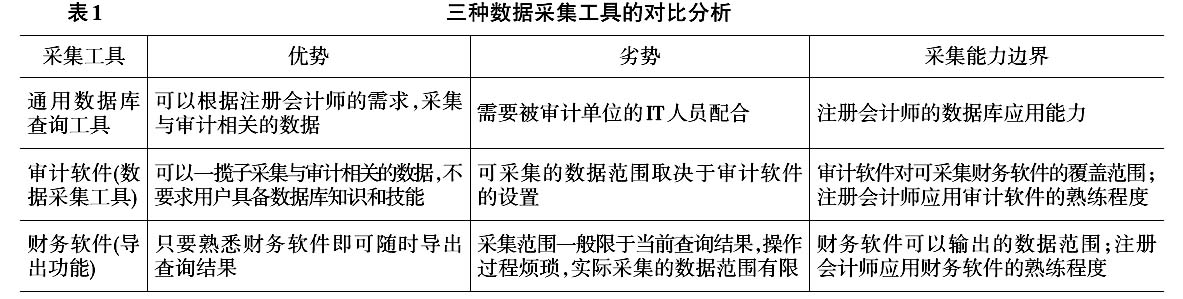

图1 数据采集云服务示意图 一、数据获取能力为先 在新冠肺炎疫情下,注册会计师的数据获取能力,成为其实施远程审计的先决条件之一。 (一)注册会计师获取被审计单位数据的方式 注册会计师获取被审计单位的数据,有两种方式:一是被动取得,被审计单位自行采集审计所需要的数据后,提供给注册会计师;二是主动采集,在被审计单位允许的前提下,注册会计师从被审计单位的ERP系统(或财务系统,以下统称为“财务软件”)中采集数据。 在实务工作中,以第二种主动采集方式更为常见。注册会计师能否直接采集被审计单位的数据,目前存在争议,尚有不少被审计单位不允许注册会计师采集其数据。2015年11月,中共中央办公厅、国务院办公厅《关于实行审计全覆盖的实施意见》要求被审计单位应依法向审计机关提供电子数据信息,不得限制向审计机关提供资料和开放计算机信息系统查询权限。但注册会计师采集被审计单位电子数据目前还缺乏法规依据,难以获得被审计单位的理解和配合。在《中国注册会计师协会关于在新冠肺炎疫情下执行审计工作的指导意见》中,也只能表述为“加强与被审计单位的沟通”或“商请被审计单位按照相关规定办理”,对被审计单位配合注册会计师采集其电子数据并无强制约束力。 本文首先假设主动采集的方式是合理的且经被审计单位同意,然后对注册会计师的数据采集能力边界进行讨论和分析。  (二)主动采集数据的三种工具 根据注册会计师使用的工具,主动采集数据的方式分为三种: 1.利用数据库查询工具 经过被审计单位授权,注册会计师分析其财务系统的数据库结构,编写SQL语句脚本提交给被审计单位的IT人员,由其执行数据库查询操作,并以文本文件、Excel工作簿等形式向注册会计师交付查询结果。这种方式对注册会计师的信息技术相关能力的要求较高。 为避免SQL语句脚本可能对被审计单位的财务系统产生破坏,这些SQL语句必须经过被审计单位的IT人员审核。一般情况下,注册会计师不要亲自执行数据库查询操作,但应观察被审计单位的IT人员的操作,必要时应截屏或录屏以作为审计证据。 2.利用审计软件中的数据采集工具 注册会计师使用审计软件,从被审计单位的ERP系统(或财务系统)中采集数据。这种方式不要求注册会计师掌握数据库相关知识,因为国内审计软件供应商大多单独提供数据采集与转换模块。采用这种方式,数据采集成功与否,取决于审计软件本身的能力大小,注册会计师操作软件的熟练程度也会影响采集效率。 3.利用财务软件中的导出功能 使用财务软件查询总账、明细账、凭证等数据时,软件界面一般会提供导出功能,用户可以将查询结果输出为文本文件或Excel工作簿格式。这种方式对注册会计师的信息技术相关能力的要求较低,只要熟悉财务软件和Excel等电子表格工具即可。但用这种方式采集数据的范围有限,一般仅限于当前查询结果,且采集过程繁琐,注册会计师往往只导出序时账、余额表等数据。表1对三种数据采集工具进行了对比分析。 从表1可以看出,无论采用何种工具,注册会计师都存在数据采集的能力边界。而打破边界的传统方法,比如加强人员培训,或者采购功能更强的审计软件,都需要付出时间和成本,这与注册会计师期望更快捷更低成本获取数据的需求存在很大差距。 近年来,数据采集能力问题也引起了实务界的关注,例如,季丰认为,要实施联网审计,需要解决数据采集难的问题。而云计算,则为我们提供了一种新的可能。 二、云计算打破数据采集能力边界 可以说,在新冠肺炎疫情下,云计算是快速提升注册会计师的数据获取能力的一把钥匙。

(二)主动采集数据的三种工具 根据注册会计师使用的工具,主动采集数据的方式分为三种: 1.利用数据库查询工具 经过被审计单位授权,注册会计师分析其财务系统的数据库结构,编写SQL语句脚本提交给被审计单位的IT人员,由其执行数据库查询操作,并以文本文件、Excel工作簿等形式向注册会计师交付查询结果。这种方式对注册会计师的信息技术相关能力的要求较高。 为避免SQL语句脚本可能对被审计单位的财务系统产生破坏,这些SQL语句必须经过被审计单位的IT人员审核。一般情况下,注册会计师不要亲自执行数据库查询操作,但应观察被审计单位的IT人员的操作,必要时应截屏或录屏以作为审计证据。 2.利用审计软件中的数据采集工具 注册会计师使用审计软件,从被审计单位的ERP系统(或财务系统)中采集数据。这种方式不要求注册会计师掌握数据库相关知识,因为国内审计软件供应商大多单独提供数据采集与转换模块。采用这种方式,数据采集成功与否,取决于审计软件本身的能力大小,注册会计师操作软件的熟练程度也会影响采集效率。 3.利用财务软件中的导出功能 使用财务软件查询总账、明细账、凭证等数据时,软件界面一般会提供导出功能,用户可以将查询结果输出为文本文件或Excel工作簿格式。这种方式对注册会计师的信息技术相关能力的要求较低,只要熟悉财务软件和Excel等电子表格工具即可。但用这种方式采集数据的范围有限,一般仅限于当前查询结果,且采集过程繁琐,注册会计师往往只导出序时账、余额表等数据。表1对三种数据采集工具进行了对比分析。 从表1可以看出,无论采用何种工具,注册会计师都存在数据采集的能力边界。而打破边界的传统方法,比如加强人员培训,或者采购功能更强的审计软件,都需要付出时间和成本,这与注册会计师期望更快捷更低成本获取数据的需求存在很大差距。 近年来,数据采集能力问题也引起了实务界的关注,例如,季丰认为,要实施联网审计,需要解决数据采集难的问题。而云计算,则为我们提供了一种新的可能。 二、云计算打破数据采集能力边界 可以说,在新冠肺炎疫情下,云计算是快速提升注册会计师的数据获取能力的一把钥匙。