2006年版《企业会计准则第33号——合并财务报表》(以下简称“合并报表准则”)第三章(合并程序)第十一条规定:合并财务报表应当以母公司和其子公司的财务报表为基础,根据其他有关资料,按照权益法调整对子公司的长期股权投资后,由母公司编制。2014年修订后的合并报表准则第三章(合并程序)第二十六条规定:母公司应当以自身和其子公司的财务报表为基础,根据其他有关资料,编制合并财务报表。其中一个明显的变化就是删除了按照权益法调整子公司财务报表的硬性规定,也就是说,合并财务报表的编制既可以按照权益法调整长期股权投资后进行,也可以直接在成本法下进行。然而,无论是权威的CPA考试资料、还是各类《高级财务会计》教材,大都按权益法调整长期股权投资后编制合并抵销分录,进而导致无论是合并财务报表的理论教学,还是实务操作,大都仍按先追溯调整、后合并抵销的思路进行。这一方面是因为我国在颁布2006年新准则体系之前对子公司长期股权投资采用权益法核算,理论界和实务界形成了对权益法下合并抵销的路径依赖;另一方面则是因为权益法下母公司长期股权投资与子公司所有者权益,以及母公司投资收益与子公司利润分配的对应关系非常清晰,容易理解。然而,笔者结合多年的实践和教学工作经验发现,成本法下编制合并财务报表不仅与我国采用的企业合并理论之实体理论更为契合,而且操作更为简单。鉴于此,本文拟对成本法下合并财务报表编制的原理与思路进行解析。 一、成本法下编制合并财务报表的原理 合并财务报表有三种理论:母公司理论、实体理论和所有权理论。实体理论认为,母公司与子公司组成的企业集团是一个会计主体,其与终极所有者是相互独立存在的个体,合并财务报表是企业集团各成员企业构成的经济联合体的财务报表,旨在满足企业集团经营主体经营管理的信息需求,其净利润由母公司股东和少数股权股东共同分享,少数股东权益同母公司股东权益一样,都是企业集团这一联合体的股东权益。在资产负债表上,少数股东权益在归属于母公司所有者权益合计之后列示,两者之和即为股东权益合计;在利润表上,企业净利润由少数股东损益和归属于母公司所有者的净利润构成。同时,合并过程中产生的商誉由母公司股东和少数股权股东共同享有。 在我国实务中,目前采用的是修正的实体理论,即除了合并商誉只确认母公司所拥有的部分之外,其余与实体理论完全一致。在编制合并财务报表时,如果先按权益法调整对子公司的长期股权投资账面价值,并确认投资收益或损失,则意味着在观念上母子公司仍然是投资与被投资的关系,与合并财务报表的实体理论不符。相反,如果按成本法编制合并财务报表则更符合实体理论的逻辑。具体来说,在合并日,将长期股权投资与子公司所有者权益的公允价值抵销,并确认少数股东权益和商誉。合并日后,无需按权益法调整母公司对子公司长期股权投资的账面价值,长期股权投资仅代表合并日为取得子公司相应所有者权益份额付出的代价。在观念上,相当于从合并日开始母公司和子公司组成的企业集团就是一个单一的会计主体,两者在合并报表层面不存在投资与被投资的关系。与此相应,合并财务报表的抵销就包括两个部分的处理:一是合并日母公司长期股权投资与子公司所有者权益的抵销,二是合并日后子公司所有者权益变动部分在母公司股东和少数股权股东之间进行分配以及子公司利润分配项目的抵销。

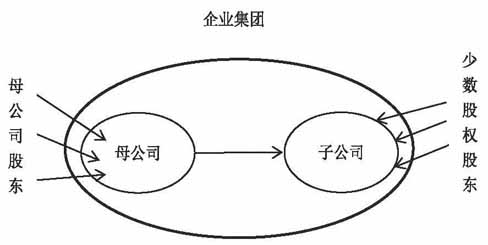

图1 企业集团股权关系图 二、成本法下编制合并财务报表的思路 合并财务报表包括合并资产负债表、合并利润表、合并所有者权益变动表、合并现金流量表和合并财务报表附注。合并财务报表往往通过编制合并工作底稿进行,而调整和抵销分录是编制合并工作底稿的重点和难点所在,其目的在于调整子公司与母公司会计政策的差异,以及母子公司个别财务报表合计数中重复的因素。要理清楚合并抵销分录的种类,首先需要理清企业集团股权关系图。本文以母公司和单一子公司为例,列示了企业集团股权关系图,具体见图1。 由图1可知,子公司的股东由母公司和少数股权股东构成,但从企业集团层面来看,其股东只包括母公司股东和少数股权股东,母公司是子公司的股东,但不是企业集团的股东。与此相应,只有母公司股东和少数股权股东对企业集团的投资才会形成集团的所有者权益,只有企业集团对集团外主体的投资才会形成集团层面的长期股权投资。首先,由于编制合并财务报表是以母子公司个别财务报表汇总数为基础,在个别财务报表中,母公司反映了对子公司的长期股权投资,并因持有长期股权投资而享有相应的权益。因此在编制合并财务报表时需要将母公司对子公司的长期股权投资与子公司所有者权益进行抵销,这也是编制合并财务报表的第一类抵销分录。其次,子公司个别财务报表中反映了其合并日后所有者权益的变动,需要将这部分变动在母公司和子公司少数股权股东之间进行分配,并抵销重复的因素(比如子公司的利润分配和母公司取得的投资收益,从企业集团的角度来看,子公司的利润分配并不是真正意义上的利润分配,母公司的投资收益也存在重复确认,所以需要将子公司的利润分配项目与母公司投资收益项目抵销,并确认少数股东权益和少数股东损益)。最后,母子公司之间的内部交易与内部债权债务会在母公司与子公司个别财务报表中同时反映,存在重复因素,也需要抵销。 只有前两类抵销涉及长期股权投资和投资收益项目,成本法和权益法下的抵销分录会有差别,这是本文探讨的重点。由于非同一控制下企业合并财务报表的编制比同一控制下企业合并财务报表的编制更为复杂,因此,本文接下来以非同一控制下企业合并为例,探讨成本法下合并财务报表编制的思路。在成本法下,由于母公司长期股权投资并不随子公司所有者权益的变动而变动,前两类合并抵销分录就变为:母公司长期股权投资与合并日子公司所有者权益的抵销,合并日后子公司所有者权益变动在母公司股东和少数股权股东之间的分配与子公司利润分配的抵销。