云南省图书馆机构用户,欢迎您!

02

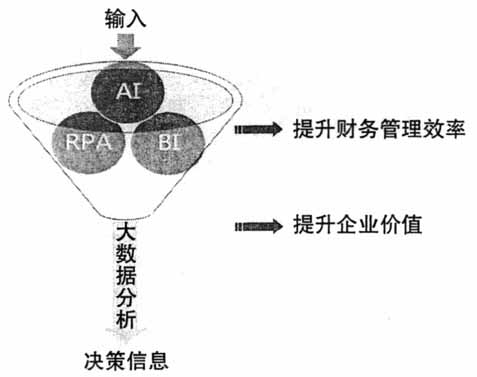

图1 智能财务流程 首先,AI在智能财务中扮演着大脑的角色。其主要任务有两项:其一,接收人的指令,并将其分解落地;其二,向智能工具下达指令,将财务工作分配给具体的智能工具来完成。AI是智能财务的核心,缺少AI的智能财务只能称之为自动化财务。 其次,智能工具类似于人体的内脏或四肢,它们可以根据AI的指示自动运行,从而完成财务工作,降低人工参与度。诸如RPA、BI等工具具有高度模仿性、自动化特征,能够承担大多数传统的人工财务中需要大量人力的、重复性高的工作。可以预见,传统的大量“核算型”“弱管理型”财务人员将被这些工具所替代。

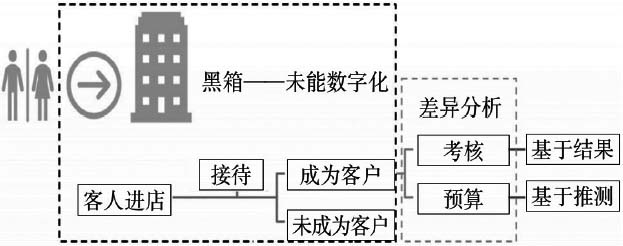

图1 智能财务流程 首先,AI在智能财务中扮演着大脑的角色。其主要任务有两项:其一,接收人的指令,并将其分解落地;其二,向智能工具下达指令,将财务工作分配给具体的智能工具来完成。AI是智能财务的核心,缺少AI的智能财务只能称之为自动化财务。 其次,智能工具类似于人体的内脏或四肢,它们可以根据AI的指示自动运行,从而完成财务工作,降低人工参与度。诸如RPA、BI等工具具有高度模仿性、自动化特征,能够承担大多数传统的人工财务中需要大量人力的、重复性高的工作。可以预见,传统的大量“核算型”“弱管理型”财务人员将被这些工具所替代。  图2 传统模式下的银行考核及预算 最后,大数据分析就如同人体的血液。没有血液,大脑和内脏将无法运转。将大数据分析应用于企业决策的全过程,不仅可以为企业创造更多的价值,提升决策效率和效果,甚至能改变企业的商业模式与管理模式。在智能财务流程中,大数据分析模块如何进化将直接决定智能财务的未来。 如图1所示,AI+智能工具模块解决的是财务管理效率提升问题,而大数据分析阶段生产的决策信息直接解决的是企业价值提升问题。决策信息与企业价值提升的正相关关系越强,智能财务的未来就越光明。 二、企业财务智能化的路径 1.基于财务中台的企业财务智能化转型。企业的财务智能化系统可以基于财务中台进行构建。中台这一概念最早源于阿里巴巴在2015年提出的“大中台、小前台”的中台战略,通常包括财务中台、业务中台、数据中台、技术中台等,意在整合企业的数据及技术,以支撑前台业务的变革与发展。 举例说明基于财务中台的财务智能化系统的构建与运行如下: 一家大型国有银行财务部门主管曾经向笔者提出过一个“如何让客人转化为客户”的问题,即如何借助智能财务,帮助银行业务部门提升由客人向客户的转化率,这是一个典型的业财融合场景。客人进入银行后,有可能会成为客户,在银行办理存款、贷款或者理财等业务,从而在银行系统中留下记录;也有可能未成为客户,未在银行系统中留下记录。在传统财务管理模式下,银行只对成为客户的这部分业务量进行考核,并与预算进行比较。这一过程如图2所示。 在传统管理模式下,从客人进入银行到成为客户或未成为客户的过程因为未能数字化,所以是一个黑箱,导致银行无法对客人未能转化为客户的这部分业务进行分析。因此,银行对业务部门的考核只能基于结果进行,忽视了过程。同时,传统模式下的预算是基于推测形成的。将基于结果的业绩与基于推测的预算进行比较,所得到的差异显然是不可靠的信息,基于这种不可靠的信息进行决策,大概率会导致考核系统的失灵与决策的失误。这就是数字化程度低所带来的典型问题。这与统计学上关于“生存偏差”的一个经典案例非常类似。二战时期,英国军方为了提升战斗机的存活率,派统计学家沃尔德去研究战斗机哪些部位需要加固。沃尔德研究了众多战斗机的中弹部位,发现只有机舱、油箱和发动机等几个部位从未中弹。军方认为应该加固除这几个部位之外的其他所有地方。而沃尔德认为正好相反,应该加固这几个未被击中过的部位。原因很简单:这几个部位被击中的飞机都未能飞回来。这就是统计学中著名的“生存偏差”问题。如果不考虑未能生存的样本,只基于生存样本得到的结论进行决策必然会导致决策失败。在企业管理实践中,数字化程度低导致的“生存偏差”问题非常普遍。

图2 传统模式下的银行考核及预算 最后,大数据分析就如同人体的血液。没有血液,大脑和内脏将无法运转。将大数据分析应用于企业决策的全过程,不仅可以为企业创造更多的价值,提升决策效率和效果,甚至能改变企业的商业模式与管理模式。在智能财务流程中,大数据分析模块如何进化将直接决定智能财务的未来。 如图1所示,AI+智能工具模块解决的是财务管理效率提升问题,而大数据分析阶段生产的决策信息直接解决的是企业价值提升问题。决策信息与企业价值提升的正相关关系越强,智能财务的未来就越光明。 二、企业财务智能化的路径 1.基于财务中台的企业财务智能化转型。企业的财务智能化系统可以基于财务中台进行构建。中台这一概念最早源于阿里巴巴在2015年提出的“大中台、小前台”的中台战略,通常包括财务中台、业务中台、数据中台、技术中台等,意在整合企业的数据及技术,以支撑前台业务的变革与发展。 举例说明基于财务中台的财务智能化系统的构建与运行如下: 一家大型国有银行财务部门主管曾经向笔者提出过一个“如何让客人转化为客户”的问题,即如何借助智能财务,帮助银行业务部门提升由客人向客户的转化率,这是一个典型的业财融合场景。客人进入银行后,有可能会成为客户,在银行办理存款、贷款或者理财等业务,从而在银行系统中留下记录;也有可能未成为客户,未在银行系统中留下记录。在传统财务管理模式下,银行只对成为客户的这部分业务量进行考核,并与预算进行比较。这一过程如图2所示。 在传统管理模式下,从客人进入银行到成为客户或未成为客户的过程因为未能数字化,所以是一个黑箱,导致银行无法对客人未能转化为客户的这部分业务进行分析。因此,银行对业务部门的考核只能基于结果进行,忽视了过程。同时,传统模式下的预算是基于推测形成的。将基于结果的业绩与基于推测的预算进行比较,所得到的差异显然是不可靠的信息,基于这种不可靠的信息进行决策,大概率会导致考核系统的失灵与决策的失误。这就是数字化程度低所带来的典型问题。这与统计学上关于“生存偏差”的一个经典案例非常类似。二战时期,英国军方为了提升战斗机的存活率,派统计学家沃尔德去研究战斗机哪些部位需要加固。沃尔德研究了众多战斗机的中弹部位,发现只有机舱、油箱和发动机等几个部位从未中弹。军方认为应该加固除这几个部位之外的其他所有地方。而沃尔德认为正好相反,应该加固这几个未被击中过的部位。原因很简单:这几个部位被击中的飞机都未能飞回来。这就是统计学中著名的“生存偏差”问题。如果不考虑未能生存的样本,只基于生存样本得到的结论进行决策必然会导致决策失败。在企业管理实践中,数字化程度低导致的“生存偏差”问题非常普遍。