云南省图书馆机构用户,欢迎您!

随着共享经济的发展,社交电商成为电子商务发展的新模式。作为一种新型的销售方式,原有的收入准则已经不能对其收入进行准确的确认和计量。新收入准则的修订,弥补了社交电商企业收入确认问题的空白。文章在对新旧收入准则进行对比分析的基础上,具体阐述了几种典型的社交电商企业销售业务的会计处理案例,以供会计实务参考。

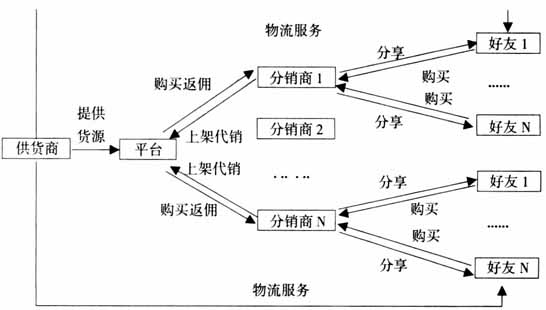

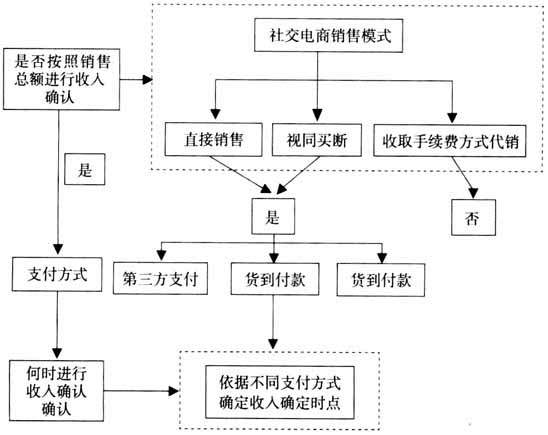

图1 社交电商的营销模式(B2C2B) 分销商通过软文和短视频在社交媒体进行营销推广,把商品的优点进行分享,社交媒体好友会第一时间查阅、关注到产品信息。在好友客户获得产品信息后,根据自身需要,将对产品进行深入的沟通、探讨和了解,从而达到最后的交易成功。 三、社交电商企业销售模式、支付方式与收入确认的关系 在社交电商B2C2B营销模式下,可以将商品销售分为直接销售、视同买断代销和收取手续费代销三种典型模式。客户支付货款的方式主要方式包括第三方支付、货到付款和付款发货三种形式。 社交电商企业是否确认收入与其销售模式、支付方式直接相关。在直接销售模式下,社交电商企业在收到货款时进行收入的确认;视同买断委托代销安排销售的情况下,与直接销售商品的情况类似,商品的控制权转移给了购买方,即收到了货款时进行收入的确认;在收取手续费代销安排方式下,在收到供货商提供的委托代销清单时方可确认收入。三者之间的关系如图2所示。 依据不同支付方式确定收入确定时点

图1 社交电商的营销模式(B2C2B) 分销商通过软文和短视频在社交媒体进行营销推广,把商品的优点进行分享,社交媒体好友会第一时间查阅、关注到产品信息。在好友客户获得产品信息后,根据自身需要,将对产品进行深入的沟通、探讨和了解,从而达到最后的交易成功。 三、社交电商企业销售模式、支付方式与收入确认的关系 在社交电商B2C2B营销模式下,可以将商品销售分为直接销售、视同买断代销和收取手续费代销三种典型模式。客户支付货款的方式主要方式包括第三方支付、货到付款和付款发货三种形式。 社交电商企业是否确认收入与其销售模式、支付方式直接相关。在直接销售模式下,社交电商企业在收到货款时进行收入的确认;视同买断委托代销安排销售的情况下,与直接销售商品的情况类似,商品的控制权转移给了购买方,即收到了货款时进行收入的确认;在收取手续费代销安排方式下,在收到供货商提供的委托代销清单时方可确认收入。三者之间的关系如图2所示。 依据不同支付方式确定收入确定时点  图2 社交电商企业销售模式、支付方式与收入确认的关系图 四、新修订的收入准则与原收入准则的区别及运用 (一)新修订的收入准则与原收入准则的区别 为了适应经济的发展,并与国际会计准则趋同,2017年7月我国财政部修订了2006年制订的《企业会计准则第14号——收入》。新旧收入准则的主要不同点体现在收入的确认基础和确认条件两个方面。 1.收入确认的基础不同。为了对不同种类的交易进行收入确认,原收入准则按照业务种类将收入划分成三类:销售商品收入、提供劳务收入以及让渡资产使用权收入。新修订的收入准则不再将收入划分为此三种类型,而是以与客户签订的合同为基础进行收入的确认。如此,便简化了会计实务中收入确认问题,统一了收入确认的基础。 2.收入确认的条件不同。在原收入准则中,经济利益的流入除了满足收入定义之外,还需要同时满足五个条件,才能对收入进行确认。其中,与商品有关的风险和报酬转移给了购货方是其最主要的条件。但是,随着互联网技术的渗入,在判断风险和报酬是否发生实质性转移,对于社交电商企业显然比较困难。新收入准则采用的是“五步法”模型进行收入的确认,其最主要的条件是客户取得商品的控制权。这一变化有效地解决了网络交易在收入确认方面存在的弊端。 (二)新修订的收入准则在社交电商企业的运用 新收入准则采用的是“五步法”模型进行收入的确认。鉴于社交电商企业由于本身交易的特殊性,本文根据新收入准则,结合IFRS 15的规定,对共享型经济时代的新产物——社交电商的收入确认计量进行具体阐述。社交电商企业在对收入进行会计处理时,应该严格按照五个步骤进行。

图2 社交电商企业销售模式、支付方式与收入确认的关系图 四、新修订的收入准则与原收入准则的区别及运用 (一)新修订的收入准则与原收入准则的区别 为了适应经济的发展,并与国际会计准则趋同,2017年7月我国财政部修订了2006年制订的《企业会计准则第14号——收入》。新旧收入准则的主要不同点体现在收入的确认基础和确认条件两个方面。 1.收入确认的基础不同。为了对不同种类的交易进行收入确认,原收入准则按照业务种类将收入划分成三类:销售商品收入、提供劳务收入以及让渡资产使用权收入。新修订的收入准则不再将收入划分为此三种类型,而是以与客户签订的合同为基础进行收入的确认。如此,便简化了会计实务中收入确认问题,统一了收入确认的基础。 2.收入确认的条件不同。在原收入准则中,经济利益的流入除了满足收入定义之外,还需要同时满足五个条件,才能对收入进行确认。其中,与商品有关的风险和报酬转移给了购货方是其最主要的条件。但是,随着互联网技术的渗入,在判断风险和报酬是否发生实质性转移,对于社交电商企业显然比较困难。新收入准则采用的是“五步法”模型进行收入的确认,其最主要的条件是客户取得商品的控制权。这一变化有效地解决了网络交易在收入确认方面存在的弊端。 (二)新修订的收入准则在社交电商企业的运用 新收入准则采用的是“五步法”模型进行收入的确认。鉴于社交电商企业由于本身交易的特殊性,本文根据新收入准则,结合IFRS 15的规定,对共享型经济时代的新产物——社交电商的收入确认计量进行具体阐述。社交电商企业在对收入进行会计处理时,应该严格按照五个步骤进行。