云南省图书馆机构用户,欢迎您!

02

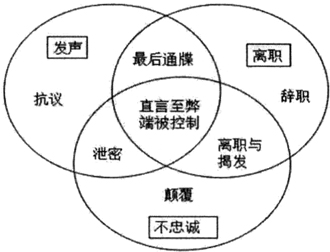

图1 政策分析人员面临价值冲突时的各种反应② David研究发现,目前的法律和政策在揭发人保护上制定的条件过于苛刻,对揭发者的保护不全面,比如雇员只有向法定的受理对象揭发,才可以获得萨班斯806条的保护,此外,揭发主体的范围太窄:将公司内部聘请的独立的专业人士(律师,证券分析师,会计师等)这一重要潜在揭发群体排除在外,使得公司内部相关员工因为害怕被组织和管理层报复而选择不揭发/发声。Cynthia等也认为对于潜在的揭发者最大的问题是害怕受到报复和揭发相关的任何消极的结果。Pacella发现尽管社会的进步使揭发者远离“叛徒”等负面标签,但对这类人的报复依然盛行,公司对揭发者进行报复的手段通常是解雇、排斥、疏远或成为加入某个行业的黑名单,这些报复行为对揭发者的身体和心理造成了毁灭性的伤害。 三、不同国家会计舞弊揭发制度的法理回顾与评述 截至目前,许多法治先进的国家都建立了揭发者保护制度。美国开启了揭发保护立法的先河,美国早在1863年制定了《虚假索赔法》(False Claims Act),该法案旨在打击美国政府供应商的欺诈/舞弊行为,1989年实施了《揭发者保护法》(Whistleblower Protection Act);英国的《公益揭发法》(The Public Interest Disclosure Act)在1988年顺利通过,日本在2004年发布《公益通报者保护法》(Whistle Blower Protection Act(Law,122))。 在已有揭发法律国家的立法安排中,立法涉及的部门范围存在着差异。一些国家(如美国、韩国和澳大利亚)对公共和私营部门分别设置了单独的揭发规定,另一些国家(如英国和荷兰)则制定了涵盖公共和私营部门的独立揭发立法。美国和澳大利亚这样的联邦国家形成的是一个支离破碎的法律框架,不仅公共和私营部门有单独的揭发立法,而且各级公共部门的不同机构也有单独的立法。这导致了美国在不同的州,不同的层面,针对不同的部门(包括私营部门),为不同的目的拼凑了60多条法律。澳大利亚的情况类似,但关于统一立法的讨论正在进行中。 很多学者试图通过对比不同国家现存揭发法律制度,取其精华,完善不足。Tan Pei Meng和Ong Seng Fook以英美两国的揭发人保护法律为比较对象,分析了马来西亚本国立法中存在的缺陷及优越之处,为改进马来西亚揭发法案提出了相关建议。Schultz和Harutyunyan对美国、欧盟及亚美尼亚的揭发法律进行对比后得出如下结论:判例法国的举报文化和实践较早产生,发展较好。研究还提出为了建立有效和可接受的举报制度,必须解决三个主要问题即社会的道德—宪法基础、为举报人树立正面的形象和全面立法。Loyens和Vandekerckhove对11个有揭发立法国家的外部揭发受理机构进行了比较研究,研究范围包括政府举报机构(法院除外)和非政府举报保护组织(NGO),研究发现,在这11个国家中有一种趋势即建立政府举报机构来承担调查不法及报复行为、防止不法行为、对揭发人提供建议及心理支持等任务,当这些机构缺席或被认定无效时,非政府组织可能会继续填补这一需求。 (一)立法背景与立法目的 公司舞弊是一个全球关注的问题,各国的立法背景主要涉及以下四个方面:一是经济因素方面:全球知名的大企业接连发生会计舞弊案件,影响较大的如美国安然公司破产案、雷曼兄弟贷款欺诈丑闻、世通公司虚构利润案等,对资本市场造成了沉重打击;二是政治因素方面:为了保护投资者权益,政府急需寻找策略加强公司治理,遏止企业不法舞弊歪风。在上述舞弊案件的曝光过程中,企业员工扮演了重要的角色。鉴于上市公司舞弊行为的隐蔽性特征,内部雇员具有天然的信息优势,往往成为揭发企业不法行为的主要来源;三是文化因素方面:企业迫切需要改变公司内部员工对舞弊视而不见、漠不关心的态度、揭发者被牺牲的文化;四是社会因素方面:鼓励及保护揭弊近年来受到国际组织的重视,联合国、世界银行、欧洲议会等国际组织均予支持。各国具体的立法背景对比如表1。

图1 政策分析人员面临价值冲突时的各种反应② David研究发现,目前的法律和政策在揭发人保护上制定的条件过于苛刻,对揭发者的保护不全面,比如雇员只有向法定的受理对象揭发,才可以获得萨班斯806条的保护,此外,揭发主体的范围太窄:将公司内部聘请的独立的专业人士(律师,证券分析师,会计师等)这一重要潜在揭发群体排除在外,使得公司内部相关员工因为害怕被组织和管理层报复而选择不揭发/发声。Cynthia等也认为对于潜在的揭发者最大的问题是害怕受到报复和揭发相关的任何消极的结果。Pacella发现尽管社会的进步使揭发者远离“叛徒”等负面标签,但对这类人的报复依然盛行,公司对揭发者进行报复的手段通常是解雇、排斥、疏远或成为加入某个行业的黑名单,这些报复行为对揭发者的身体和心理造成了毁灭性的伤害。 三、不同国家会计舞弊揭发制度的法理回顾与评述 截至目前,许多法治先进的国家都建立了揭发者保护制度。美国开启了揭发保护立法的先河,美国早在1863年制定了《虚假索赔法》(False Claims Act),该法案旨在打击美国政府供应商的欺诈/舞弊行为,1989年实施了《揭发者保护法》(Whistleblower Protection Act);英国的《公益揭发法》(The Public Interest Disclosure Act)在1988年顺利通过,日本在2004年发布《公益通报者保护法》(Whistle Blower Protection Act(Law,122))。 在已有揭发法律国家的立法安排中,立法涉及的部门范围存在着差异。一些国家(如美国、韩国和澳大利亚)对公共和私营部门分别设置了单独的揭发规定,另一些国家(如英国和荷兰)则制定了涵盖公共和私营部门的独立揭发立法。美国和澳大利亚这样的联邦国家形成的是一个支离破碎的法律框架,不仅公共和私营部门有单独的揭发立法,而且各级公共部门的不同机构也有单独的立法。这导致了美国在不同的州,不同的层面,针对不同的部门(包括私营部门),为不同的目的拼凑了60多条法律。澳大利亚的情况类似,但关于统一立法的讨论正在进行中。 很多学者试图通过对比不同国家现存揭发法律制度,取其精华,完善不足。Tan Pei Meng和Ong Seng Fook以英美两国的揭发人保护法律为比较对象,分析了马来西亚本国立法中存在的缺陷及优越之处,为改进马来西亚揭发法案提出了相关建议。Schultz和Harutyunyan对美国、欧盟及亚美尼亚的揭发法律进行对比后得出如下结论:判例法国的举报文化和实践较早产生,发展较好。研究还提出为了建立有效和可接受的举报制度,必须解决三个主要问题即社会的道德—宪法基础、为举报人树立正面的形象和全面立法。Loyens和Vandekerckhove对11个有揭发立法国家的外部揭发受理机构进行了比较研究,研究范围包括政府举报机构(法院除外)和非政府举报保护组织(NGO),研究发现,在这11个国家中有一种趋势即建立政府举报机构来承担调查不法及报复行为、防止不法行为、对揭发人提供建议及心理支持等任务,当这些机构缺席或被认定无效时,非政府组织可能会继续填补这一需求。 (一)立法背景与立法目的 公司舞弊是一个全球关注的问题,各国的立法背景主要涉及以下四个方面:一是经济因素方面:全球知名的大企业接连发生会计舞弊案件,影响较大的如美国安然公司破产案、雷曼兄弟贷款欺诈丑闻、世通公司虚构利润案等,对资本市场造成了沉重打击;二是政治因素方面:为了保护投资者权益,政府急需寻找策略加强公司治理,遏止企业不法舞弊歪风。在上述舞弊案件的曝光过程中,企业员工扮演了重要的角色。鉴于上市公司舞弊行为的隐蔽性特征,内部雇员具有天然的信息优势,往往成为揭发企业不法行为的主要来源;三是文化因素方面:企业迫切需要改变公司内部员工对舞弊视而不见、漠不关心的态度、揭发者被牺牲的文化;四是社会因素方面:鼓励及保护揭弊近年来受到国际组织的重视,联合国、世界银行、欧洲议会等国际组织均予支持。各国具体的立法背景对比如表1。