一、会计差错与会计造假的关系 2019年4月29日,康美药业股份有限公司(600518,以下简称康美药业)发布会计差错更正公告,多计货币资金299.44亿元货币资金、营业收入88.98亿元和净利润19.51亿元等,引起证券市场“炸雷”。而康美药业实际控制人、董事长兼总经理马兴田,在面对公众质疑回应说“财务差错和财务造假是两件事”,更是引起市场哗然。 不同视角,分类和称谓不同。从会计核算角度看,有会计差错、会计造假、财务舞弊等概念区分。从审计监督立场看,会计差错就是错报,会计造假即是编制虚假报告导致的错报,财务舞弊就是侵占资产导致的错报;其中,舞弊包括编制虚假报告和侵占资产两大类。而从证券监管视角看,重大会计差错和会计造假行为均构成虚假陈述,具体如表1所示。另外,财务舞弊行为,一般指通过贪污、盗窃、挪用、拿回扣等非法途径侵占资产的行为,直接损害企业利益满足个人私欲,更多属于企业内部控制范畴,不属于本文研究范围,故下文主要区分会计差错与会计造假。 表1 差错、造假、舞弊在不同立场下的区别

| 序号 | 会计核算 | 审计监督 | 证券监管 | |

| 1 | 会计差错 | 错报 | 虚假陈述 | |

| 2 | 会计造假 | 舞弊 | 编制虚假报告导致的错报 | 虚假陈述 | |

| 3 | 财务舞弊 | | 侵占资产导致的错报 | -- | |

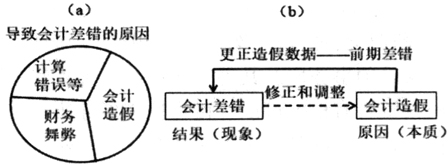

会计差错与会计造假既有联系又有区别。二者的主要区别在于:(1)内涵不同,会计差错是由于计算或账户分类错误,采用了不允许的会计政策,自己对事实的疏忽或曲解,以及财务舞弊、会计造假所造成的,是表象。会计造假是单位领导和财会人员在会计核算过程中,违反国家法律法规、准则、制度,做假账和编制虚假报表的一种行为,是会计差错的本质之一。(2)动因不同,会计差错,是无意或有意行为,而会计造假肯定是故意行为。(3)特性不同,无意的会计差错,尤其是不重要的会计差错行为,其社会危害性较低,但会计造假行为由于其具有隐蔽性、违法性,其社会危害性较高。(4)处理不同,针对不重要的会计差错,只需调整当期数据,重要的会计差错需要调整前期比较数据;而会计造假行为,不仅仅需要调整会计差错,更需要承担相应的行政、民事,甚至刑事责任。(5)发生单位不同,会计错误,较容易发生于会计核算水平较低的单位;财务舞弊导致的差错,较易发生于内部控制较弱化的单位;而会计造假,相关财务报告数据,做加法的(虚增收入、利润、资产等),一般容易发生于拟上市公司或上市公司,做减法的(减少收入、利润和资产等),主要是中小企业,主要目的在于偷漏税款。 会计差错与会计造假有一定的联系。会计差错是由多种原因造成,包括会计造假、财务舞弊以及计算错误(如图1(a)所示),所以针对会计造假需要更正前期会计差错,调整前期比较数据,即会计造假是出现调整前期会计差错的原因之一。反过来,前期会计差错更正,主要是针对已发生差错的一种纠正,其中也包括针对会计造假行为的一种修正和调整。因此,会计差错只是一种表象,并不是根本问题所在,即会计差错可能是一般会计错误所致,也可能是会计造假或财务舞弊导致,二者的关系如图1(b)所示。显而易见,康美药业300亿元的调账,不仅仅是“会计差错”(结果、表象),更是赤裸裸的“会计造假”(原因、本质)。

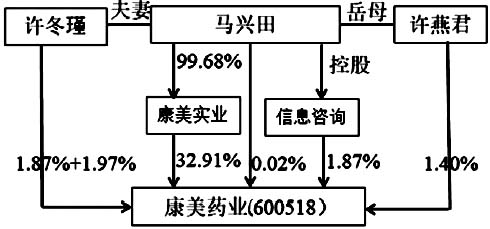

图1 会计差错与会计造假的关系 二、康美药业的“会计差错”与“会计造假” (一)康美药业基本概况 康美药业是由家族控股的民营医药制造业,主营中西药及器械等。其中实际控制人马兴田为康美药业的董事长兼总经理,也是控股股东康美实业投资控股有限公司和普宁国际信息咨询有限公司的法人,其家族成员马兴田、许冬瑾、许燕君等直接和间接合计持股比例达40.04%,具体股权结构如图2所示。

图2 康美药业股权结构图 (二)康美药业“会计差错”事件由来 康美药业“会计差错”事件直接源于其2019年4月29日的公告。其在披露2018年年报时,同时发布了一份更正公告——《关于前期会计差错更正的公告》,涉及包括调减近300亿元的货币资金等多项关于2017年度的“会计差错”。无疑给A股市场扔下一颗重磅“炸弹”。直到2019年5月30日已数度跌停,由“出事”前的10.88元报收4.41元,市值蒸发285多亿元,殃及22万户中小投资者,股票名称已更改为“ST康美”。大量股民已开始向康美药业索赔,律师已接单。 康美药业“会计差错”事件并非空穴来风。早在2018年12月28日,康美药业收到中国证券监督管理委员会下达的《调查通知书》(编号:粤证调查通字180199号),因公司涉嫌信息披露违法违规,根据《证券法》的有关规定,证监会决定对该公司立案调查。追踪溯源,2018年10月份即有自媒体质疑康美药业存在财务造假嫌疑,如货币资金和贷款双高、大股东质押股票过高、中药材毛利率过高等,由此引发负面传闻不断。