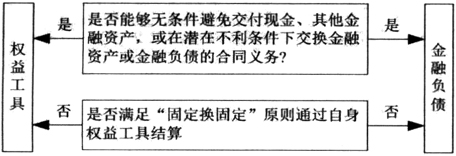

一、引言 自2013年类似永续债的新型金融工具进入我国资本市场之后,新型混合金融工具的使用也越来越广泛,越来越多的企业已经运用这类工具进行募集资金的经济活动,以达到优化自身资本结构、提高利润水平、促进自身利益最大化的目的,它们不仅是给企业集团拓宽了融资渠道,还给金融市场注入了活力,促进了资本市场的进一步优化。但是,由于创新型金融工具虽然在我国发展比较迅速,但是与之相对应的制度准则还不够完善,使得对其进行会计属性划分在某种程度上存在一定的问题,加上相关人士对其认识不够充分,认识不到位,进一步加剧了会计属性划分即权益工具与金融负债区分的难度,成为当下争议最多的话题之一。因此,无论是国家还是企业都要明确对于类似永续债的创新型金融工具会计属性的划分标准,不能一味地照搬国际划分准则,而是制定出符合实际且通俗易懂的准则制度,同时强化相关参与者对类似永续债的创新型金融工具的认识与理解,规避可能出现风险。另外,还需要遵循严格谨慎的原则在实际操作中对创新型金融工具进行会计划分,以便企业能够在激烈的竞争之中把握正确的融资方向,同时实现企业资本、财务、利润最理想化的状态。 二、永续债会计属性的判断 (一)永续债相关会计准则 2006年我国财政部颁布的会计准则第37号(CAS37)对关于权益工具和金融负债区分内容进行规范,随着国际金融形势的不断变化与发展,在2012年发布了相关意见征求稿,两年后财政部颁布《金融负债与权益工具的区分及相关会计处理规定(财会[2014]13号)》(以下简称:《规定》),自此最新关于权益工具和金融负债的规定产生,它明确解释了二者的含义,详细阐述了二者区分原则,清楚说明对二者的处理方法,明确了对金融工具信息披露的标准等多项内容进行较为系统的规范,标志着我国对金融负债和权益工具区分上逐步与世界接轨[1]。 综合CAS37及《规定》中对金融负债和权益工具的相关阐述不难看出,所谓的金融负债包含四个方面的内容:一是向其他方交付现金或其他金融资产的合同义务;二是在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务;三是将来须用或可用企业自身权益工具予以结算的衍生工具合同,并且在结算过程中需要排除衍生工具合同,主要是固定金额的现金或其他金融资产通过固定数量的自身权益工具交换的部分。而权益工具的含义恰好是上述金融负债的“否定”形式。由此可知,我国在确定金融负债这一属性上首先考虑的是与其相关定义相符合,这样才能确定该项金融工具是否应当划分为金融负债。上文说的金融负债定义后两者较为复杂,简单来说就是集团公司在对其本身权益工具用途区分之时,倘若能用自身权益工具实现结算就用自身权益工具进行。如果是前者,该项金融工具当归属为金融负债,相对的,如果是为了债权人剩余权益的实现就是权益工具。此外,在对一项金融工具以自身权益工具结算时还需要注意区分是否为衍生工具,同时还需要遵循“固定换固定”的原则。 除此之外,在权益工具和金融负债的区分上应当根据《规定》注意三个方面的内容,一是一项创新型金融工具的法定形式和经济实质不一致时,应当以经济实质来确认其所具有的会计属性;二是发行人无法避免合同之中的交付义务是区别权益工具和金融负债的主要依据;三是负债确认是金融工具的发行人必须履行某项经济义务[2]。综上所述,对于金融工具的会计属性确认,即权益工具和金融负债的区分可以参考图1。 (二)永续债会计属性的判断 随着我国资本市场与国际接轨的步伐越来越快,不少上市集团企业开始发行可持续期企业债券即永续债。永续债是指一种没有固定期限且具有债券和股票双重性质的创新型混合金融工具,发行人可依据自身实际情况决定是否继续续存,具有高票面利率、约束条款、不设置到期日期三大优势。

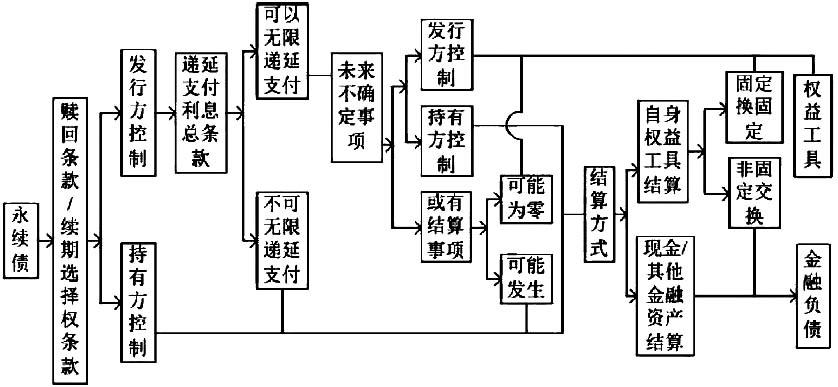

图1 我国对权益工具和金融负债的区分结构 永续债的发行无论是在时间、金额,还是偿还、利息上给予了发行人较大的主动权,令其具有股本的性质,所设置的利率重置条款令其票面率一直增长,利率必然高于成本,市面上出现低成本筹资金融工具使得发行人选择赎回,出现了永续债将不再“永续”而是到期的情况,令发行人在时间、金额、偿还、利息上的主动权受到很大的约束[3]。这不仅是发行人和投资人双方的利益相争,还在他们利益相互制约且均衡的状态之下,不但令永续债具备了“负债”的属性,还具有“权益”的属性,可谓是双重属性兼具。针对如何确认永续债的会计属性,本文总结出了一定的流程,可参考图2。

图2 永续债会计属性判断流程 依据图2的判断流程并结合我国的实际情况来看,绝大多数企业都把永续债划到权益工具之中,原因在于我国的企业发行永续债的目的:一是为了重新整合自身资本结构,二是为了募集资金。而市面上所发行的永续债虽有一定的限制条款来保护投资者的利益,但发行人始终占有一定的优势,不仅是对合同的“灵活”设置,还可以将集团相关的财务指标进行“人为操控”。除此之外,多数永续债发行的合同中常常含有增长幅度很大的“利率跳升机制”,令永续债的经济实质受到影响,下文将用实际的案例对永续债视角下金融负债和权益工具的区分进行深入分析。