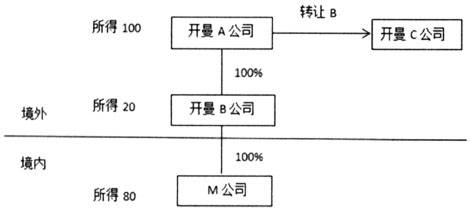

2015年2月,国家税务总局发布了《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,以下简称《公告》),进一步规范和加强了非居民企业间接转让中国应税财产的企业所得税管理。《公告》的制定和出台是一般反避税规则在间接转让中国应税财产交易方面的具体应用,也是目前非居民企业间接转让中国应税财产企业所得税征管方面的指导性文件。本文对其中相关政策执行问题进行探讨,以供参考。 一、政策执行中存在的困难 《公告》对非居民企业间接转让财产应税所得的征税原则为:只对归属于中国应税财产所得征税;但是对归属于中国应税财产所得的计算方法没有明确。在政策执行过程中,具体困难主要涉及两方面:一是归属于中国应税财产收入的确认,其中核心问题是中间层自身价值(即境外中间层公司不含境内价值的自身价值)的计算;二是归属于中国应税财产成本的确认。为便于下文分析,本文的中国应税财产限定为中国居民企业股权。 二、间接转让财产应税所得计算的现有政策依据 对归属于中国应税财产所得的计算规定,主要涉及《公告》第二条和《关于〈国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告〉的解读》(以下称“《公告》解读”)的第四条。 (一)《公告》第二条规定,适用本公告第一条规定的股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额(以下称“间接转让中国应税财产所得”),应按规定的顺序进行税务处理。 (二)《公告》解读第四条对如何理解《公告》第二条“股权转让方取得的转让境外企业股权所得归属于中国应税财产的数额”进行了解答。如果一项间接转让中国应税财产交易因不具有合理商业目的被调整定性为直接转让中国应税财产交易,则按照《企业所得税法》及其实施条例和《公告》规定,可以就间接转让中国应税财产所得征收企业所得税。但如果被转让境外企业股权价值来源包括中国应税财产因素和非中国应税财产因素,则需按照合理方法将转让境外企业股权所得划分为归属于中国应税财产所得和归属于非中国应税财产所得,只需就归属于中国应税财产所得按照《公告》调整征税。 举例而言,一家设立在开曼的境外企业(不属于境外注册中国居民企业)持有中国应税财产和非中国应税财产两项资产,非居民企业转让开曼企业股权所得为100。假设其中归属于中国应税财产的所得对应为80,归属于非中国应税财产所得对应为20,在这种情况下,只就归属于中国应税财产的80部分适用《公告》规定征税;假设其中归属于中国应税财产的所得对应为120,归属于非中国应税财产的所得对应为-20,那么即便转让开曼企业股权所得为100,仍需就归属于中国应税财产的120适用《公告》规定征税。 为更好地理解上述内容,以下用举例的方式说明并补充相关信息。 例1:开曼的境外企业A公司100%持有开曼B公司,B公司100%持有境内M公司,A公司将B公司100%股权转让给开曼C公司,从而间接转让境内M公司。详见图1。

在符合《公告》间接转让的条件下,A公司所得100,归属于非中国应税财产所得(即转让中间层B公司所得)为20,归属于中国应税财产所得(间接转让境内M公司)为100-20=80。中国税务机关对所得80具有征税权。 三、对“归属于中国应税财产收入”的计算 在例1中,要得出“归属于中国应税财产所得”,需要计算出归属于中国应税财产的收入和成本。在归属于中国应税财产的收入的计算中,最重要的是计算出境外中间层公司的自身价值。 归属于中国应税财产的收入=境外股权转让收入-中间层自身价值。 (一)中间层自身价值的确认 1.中间层自身价值的计算逻辑 (1)首先,股权转让的交易双方,无论是否存在关联关系,都应该遵守独立交易原则。境外股权转让收入和归属于中国应税财产的收入都是公允价值口径,相应的中间层自身价值的计算应当按照公允价值口径确定。根据《企业所得税法实施条例》第十三条,前款所称公允价值,是指按照市场价格确定的价值。另外,根据《中国资产评估协会关于印发〈资产评估准则——评估报告〉等7项资产评估准则的通知》(中评协[2007]189号)第十七条规定,当注册资产评估师所执行的资产评估业务对市场条件和评估对象的使用等并无特别限制和要求时,注册资产评估师通常应当选择市场价值作为评估结论的价值类型。因此,资产评估也是获取公允价值的渠道之一。 (2)根据《税收征收管理法》第三十五条,纳税人有下列情形之一的,税务机关有权核定其应纳税额:依照法律、行政法规的规定可以不设置账簿的;依照法律、行政法规的规定应当设置账簿但未设置的;擅自销毁账簿或者拒不提供纳税资料的;虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;纳税人申报的计税依据明显偏低,又无正当理由的。