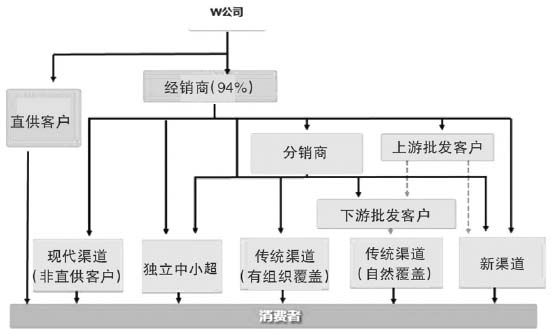

一、引言 快速消费品指使用寿命较短、消费速度较快、消费者需要不断重复购买的产品。快速消费品技术含量不高,行业进入壁垒低。近年来,随着电商的快速发展,快速消费品行业受到巨大的冲击,竞争愈演愈烈。作为一个成熟的行业,产品竞争和价格竞争之后,各公司将目光聚焦到了渠道建设上。渠道是由企业、经销商和消费者组成的,连接企业与市场,服务于产品和顾客,实现企业和消费者的价值通道。大多数快速消费品企业都是通过广泛的渠道覆盖来进行产品的分销,企业间在渠道覆盖上本身差异较小,于是渠道竞争逐渐演变成渠道费用的竞争,如何用好渠道费用成为获得竞争优势的关键。 二、W公司财务状况简介 W公司是一家跨国糖果类公司。W公司的分销渠道与大多数快消品公司类似,采取的是一种一二三级结合的模式:国际客户采用直供的一级渠道,中心城市和大部分二级城市的终端门店采用经销商直接覆盖的二级渠道,偏远的小城市及乡镇市场采用批发商自然覆盖的模式。其分销体系如图1所示。

图1 W公司市场分销体系 自2005~2013年W公司业务稳步增长,其中2012年以前公司年净销售额以双位数的速度增长,并在2010年突破10亿美元。但随着全国经济大环境以及行业结构的变化,在2013年达到14亿美元的新高之后,2014年开始呈下降趋势。销售额逐年下降的同时,毛利率维持在相对稳定的水平,毛利率的相对稳定得益于原材料成本的下降。如表1所示,2016年与2014年毛利率均为55.4%,与2016年对比,2014年毛利润绝对值的下降幅度为17.6%,与此同时原材料成本的下降幅度为19%。 表1 2014~2016年毛利情况 单位:百万元

| | 2014年 | 2015年 | 2016年 | |

| 销量 | 409 | 356 | 338 | |

| 净销售额 | 8815 | 7689 | 7267 | |

| 产品成本 | 3933 | 3415 | 3187 | |

| 毛利润 | 4882 | 4274 | 4023 | |

| 毛利率 | 55.40% | 55.60% | 55.40% |

W公司2013年销售收入达到了进入中国市场以来的最高峰92亿人民币,同年渠道费用6.8亿,占净销售收入比率为7.3%;自2014~2016年除原材料成本之外,渠道费用已经成为销售费用(含所有人工管理等费用)之外最大的费用投入,且在近三年仍呈逐年上涨趋势(见表2)。 表2 2014~2016年毛利情况

| 占净销售收入百分比 | 2014年(88亿) | 2015年(76亿) | 2016年(72亿) | |

| 渠道费用 | 8.0% | 8.7% | 8.8% | |

| 广告媒体费用 | 6.3% | 7.2% | 7.2% | |

| 消费者促销 | 2.6% | 3.5% | 3.0% | |

| 陈列物料 | 2.6% | 2.7% | 2.2% | |

| 销售费用 | 8.6% | 9.9% | 9.5% |

三、W公司渠道费用管理存在的问题 W公司采用总部加区域共同管理的渠道费用管理模式。国际直供客户和部分总部发起的渠道活动由总部进行管理,其他由东、南、西、北四大区自行管理。由于四个大区的经济发展水平、业态、渠道构成以及管理的差异,区域之间的渠道费用呈现出不同的特征。以2015年为例(见表3),北区是销量贡献最大的区域,南区紧随其后,东区和西区持平,各区渠道费用的绝对值大小和占比一方面体现了东西部经济水平的差异,另一方面也与地域切分相关。此外,不同的区域在投资效率方面也存在很大的差异。 表3 2015年渠道费用及净销售额情况 (单位:万元)

| | 渠道费用 | 净销售额 | |

| 分区 | 金额 | 全国占比 | 金额 | 全国占比 | |

| 东区 | 181986 | 27% | 1701 | 22% | |

| 南区 | 173991 | 26% | 2134 | 27% | |

| 西区 | 104742 | 16% | 1688 | 22% | |

| 北区 | 206475 | 31% | 2192 | 29% | |

| 合计 | 667583 | 100% | 7715 | 100% |