云南省图书馆机构用户,欢迎您!

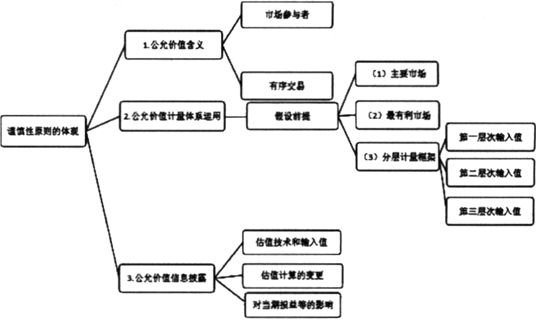

图 “谨慎性”在公允价值计量中的体现 2.公允价值计量体系运用中的谨慎性 《国际财务报告准则第13号——公允价值计量》(IFRS13)是对如何运用公允价值计量作出的准则规范,为公允价值计量在实际中的运用提供方法论指导。其中,“主要市场或最有利市场”和“分层计量框架”的运用是谨慎性原则在体系中的体现。 (1)主要市场或最有利市场假定。公允价值的确定是基于交易发生的主要市场或最有利市场。这一市场假定条件下,企业行为更理性、更符合成本效益原则,有利于增强会计信息的公允性和客观性。当这一假定不存在时,则需要考虑当前市场情况下可利用的数据和技术,在具有代表性和适用性基础上,选择合适的估值技术。 (2)公允价值分层计量框架。IFRS 13中提出公允价值三层次输入值,根据输入值的可观察程度依次进行选择,有利于提高公允价值计量的相关性和可靠性。第一层次输入值具有较强的可观察性和可验证性,能为财务报告使用者提供真实可靠的信息。随着输入值层次的降低,信息的主观性和不确定性显著提高。分层计量是在不同市场活跃程度下对财务信息的谨慎反映。 3.公允价值信息披露中的谨慎性 不同层次输入值反映的信息不对称程度不同,所以要特别注意对重大不可观察输入值的披露,以使财务报告使用者能够对公允价值信息质量作出合理评价。如第二、第三层次输入值需要披露使用的估值技术和输入值的描述性信息。一旦估值计算发生变更,则应当披露这一变更及变更原因。对第三层次输入值的持续公允价值计量,还应当披露该计量对当期损益或其他综合收益的影响。 公允价值信息披露实质上是对公允价值计量自身存在的不确定性进行客观描述。描述时应当以客观公正、真实公允为标准,仅对会计核算过程中涉及主观判断的客观事实予以说明,不偏不倚地估计资产与负债(任永平和巩满霞,2017),将谨慎性原则付诸实际会计工作中。 (二)公允价值广泛运用是当时删去“谨慎性原则”的重要考虑因素 20世纪90年代,经济全球化趋势增强,科技革命迅猛发展,公允价值计量属性得以广泛运用。IASB也致力于推动公允价值的广泛运用,欧盟、澳大利亚、新西兰等在会计准则制定过程中,都不同程度地采用公允价值计量。以美国为代表的发达国家,金融服务业规模不断扩大,轻资产经营模式下公允价值运用范围扩大。 然而2008年爆发全球性金融危机,顺经济周期效应暴露出公允价值计量的弊端。以花旗、百士通为首的金融机构,主张废除或停止使用公允价值会计。但以准则制定机构和会计师事务所为首的一方认为,公允价值计量属性的运用并不是金融危机的根源(王铮,2009),金融巨头无非是通过这种方式转移公众注意,为自身的过度投资和失败的风险管理寻找“替罪羊”(黄世忠,2009)。基于此,2010年《财务报告联合概念框架》没有废止公允价值准则,在某种程度上是对公允价值计量的肯定。同时对会计信息质量特征提出了新的要求,删去了“谨慎性原则”要求。

图 “谨慎性”在公允价值计量中的体现 2.公允价值计量体系运用中的谨慎性 《国际财务报告准则第13号——公允价值计量》(IFRS13)是对如何运用公允价值计量作出的准则规范,为公允价值计量在实际中的运用提供方法论指导。其中,“主要市场或最有利市场”和“分层计量框架”的运用是谨慎性原则在体系中的体现。 (1)主要市场或最有利市场假定。公允价值的确定是基于交易发生的主要市场或最有利市场。这一市场假定条件下,企业行为更理性、更符合成本效益原则,有利于增强会计信息的公允性和客观性。当这一假定不存在时,则需要考虑当前市场情况下可利用的数据和技术,在具有代表性和适用性基础上,选择合适的估值技术。 (2)公允价值分层计量框架。IFRS 13中提出公允价值三层次输入值,根据输入值的可观察程度依次进行选择,有利于提高公允价值计量的相关性和可靠性。第一层次输入值具有较强的可观察性和可验证性,能为财务报告使用者提供真实可靠的信息。随着输入值层次的降低,信息的主观性和不确定性显著提高。分层计量是在不同市场活跃程度下对财务信息的谨慎反映。 3.公允价值信息披露中的谨慎性 不同层次输入值反映的信息不对称程度不同,所以要特别注意对重大不可观察输入值的披露,以使财务报告使用者能够对公允价值信息质量作出合理评价。如第二、第三层次输入值需要披露使用的估值技术和输入值的描述性信息。一旦估值计算发生变更,则应当披露这一变更及变更原因。对第三层次输入值的持续公允价值计量,还应当披露该计量对当期损益或其他综合收益的影响。 公允价值信息披露实质上是对公允价值计量自身存在的不确定性进行客观描述。描述时应当以客观公正、真实公允为标准,仅对会计核算过程中涉及主观判断的客观事实予以说明,不偏不倚地估计资产与负债(任永平和巩满霞,2017),将谨慎性原则付诸实际会计工作中。 (二)公允价值广泛运用是当时删去“谨慎性原则”的重要考虑因素 20世纪90年代,经济全球化趋势增强,科技革命迅猛发展,公允价值计量属性得以广泛运用。IASB也致力于推动公允价值的广泛运用,欧盟、澳大利亚、新西兰等在会计准则制定过程中,都不同程度地采用公允价值计量。以美国为代表的发达国家,金融服务业规模不断扩大,轻资产经营模式下公允价值运用范围扩大。 然而2008年爆发全球性金融危机,顺经济周期效应暴露出公允价值计量的弊端。以花旗、百士通为首的金融机构,主张废除或停止使用公允价值会计。但以准则制定机构和会计师事务所为首的一方认为,公允价值计量属性的运用并不是金融危机的根源(王铮,2009),金融巨头无非是通过这种方式转移公众注意,为自身的过度投资和失败的风险管理寻找“替罪羊”(黄世忠,2009)。基于此,2010年《财务报告联合概念框架》没有废止公允价值准则,在某种程度上是对公允价值计量的肯定。同时对会计信息质量特征提出了新的要求,删去了“谨慎性原则”要求。