云南省图书馆机构用户,欢迎您!

02

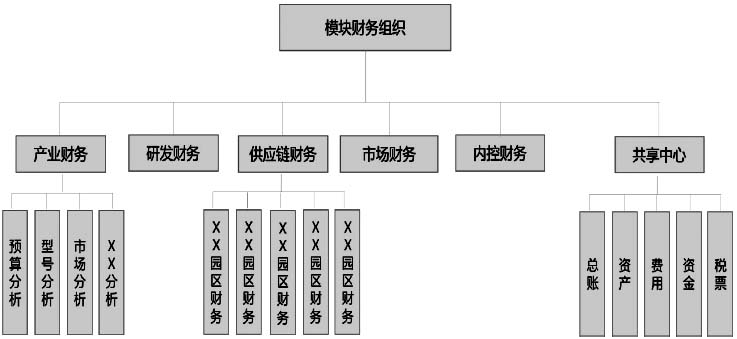

图1 以功能为模块的财务管理组织架构 资料来源:海尔内部资料,下同。 (二)以用户为中心的共创共赢财务组织 随着企业进入网络化战略发展阶段,企业从服务型企业向平台型企业转型,组织趋向扁平化,业务架构成为一个个网络节点组织。财务核算的主体不仅是单个法人公司,而是成百上千个独立的小微,以法人公司或虚拟小微的形式运转(如图2)。

图1 以功能为模块的财务管理组织架构 资料来源:海尔内部资料,下同。 (二)以用户为中心的共创共赢财务组织 随着企业进入网络化战略发展阶段,企业从服务型企业向平台型企业转型,组织趋向扁平化,业务架构成为一个个网络节点组织。财务核算的主体不仅是单个法人公司,而是成百上千个独立的小微,以法人公司或虚拟小微的形式运转(如图2)。  图2 以用户为中心的共创共赢财务组织架构 财务组织服务的对象发生变化,财务组织也相应的需要改变,不再是简单的项目管理,梳理优化流程和标准,做事后的财务分析,而是搭建利益攸关方共赢的机制和平台,让小微能够在合规的平台上正常运转,建立内外部共赢的生态系统。 财务的组织变革承接了集团的战略转型,推动平台化战略的落地。融入财务、平台财务、共享财务,这三类人从各自的角色和职能为用户提供价值增值服务,通过事前、事中、事后的并联差的预警,从全流程价值链的目标实际差异进行管理分析显示。 四、财务管理模式的变革 适应互联网时代的商业模式将组织变革成为全流程动态的节点闭环网状组织,财务人员也将不再是传统组织中仅是支持业务部门的一个辅助组织,而是融入节点闭环网状组织,成为全流程节点的一环,为用户满意、全流程事前算赢而工作,角色发生了转变。这就对企业的财务管理提出了新的要求。报表在业务发生之前就已经核算出来,按照既定的目标,锁定到各节点,各科目的目标,倒逼业务发生的有序性、及时性、可预算性,使财务融入业务发展,与企业共同进步。财务在生产经营活动中,不应只是辅助部门,而是企业价值创造的核心之一,财务管理需要承担更多的工作,扩展财务管理的范围,要用贯穿事前、事中、事后三个流程的事前算赢去创造增值。 (一)顾客价值表:驱动企业内部并联开放,从制造业向服务业转型互联网时代,用户需求增加,基于每类用户的个性化需求增多,单个产品不足以满足多元化的用户需求,企业转型做平台,财务管理模式也必须转型升级创新。传统损益表是以企业利润为中心,整体框架仅体现了收入、成本、费用等,对应权责发生制,商品销售出去,产品所有权发生转移就意味着销售结束,仍以企业价值为中心,追求企业单方股东的利益最大化。

图2 以用户为中心的共创共赢财务组织架构 财务组织服务的对象发生变化,财务组织也相应的需要改变,不再是简单的项目管理,梳理优化流程和标准,做事后的财务分析,而是搭建利益攸关方共赢的机制和平台,让小微能够在合规的平台上正常运转,建立内外部共赢的生态系统。 财务的组织变革承接了集团的战略转型,推动平台化战略的落地。融入财务、平台财务、共享财务,这三类人从各自的角色和职能为用户提供价值增值服务,通过事前、事中、事后的并联差的预警,从全流程价值链的目标实际差异进行管理分析显示。 四、财务管理模式的变革 适应互联网时代的商业模式将组织变革成为全流程动态的节点闭环网状组织,财务人员也将不再是传统组织中仅是支持业务部门的一个辅助组织,而是融入节点闭环网状组织,成为全流程节点的一环,为用户满意、全流程事前算赢而工作,角色发生了转变。这就对企业的财务管理提出了新的要求。报表在业务发生之前就已经核算出来,按照既定的目标,锁定到各节点,各科目的目标,倒逼业务发生的有序性、及时性、可预算性,使财务融入业务发展,与企业共同进步。财务在生产经营活动中,不应只是辅助部门,而是企业价值创造的核心之一,财务管理需要承担更多的工作,扩展财务管理的范围,要用贯穿事前、事中、事后三个流程的事前算赢去创造增值。 (一)顾客价值表:驱动企业内部并联开放,从制造业向服务业转型互联网时代,用户需求增加,基于每类用户的个性化需求增多,单个产品不足以满足多元化的用户需求,企业转型做平台,财务管理模式也必须转型升级创新。传统损益表是以企业利润为中心,整体框架仅体现了收入、成本、费用等,对应权责发生制,商品销售出去,产品所有权发生转移就意味着销售结束,仍以企业价值为中心,追求企业单方股东的利益最大化。