新兴的区块链技术以其颠覆性和创新性,预期会对物流、金融、医疗等领域带来深刻的变革,由此开启新一轮的产业变革和商业模式创新。正是基于这一背景,我国国务院在《“十三五”国家信息化规划》中明确提出要重点发展区块链技术及其应用平台,让区块链相关产业在实体经济中广泛落地,以形成新兴产业的国际竞争力。 区块链由于具备去中心化、共治性、不可篡改性、可追溯性、公开透明性等典型的技术与制度优势,使得审计执业界敏锐地捕捉到其与审计实务之间高度的契合性。尤其是,区块链预期可克服传统审计业务模式的固有缺陷,存在深刻改变现有审计范式的潜能。在业界,德勤2014年推出的“Rubix区块链平台”、安永2017年开发的“Ops Chain”区块链平台、毕马威与微软于2017年协作研发的区块链技术服务BaaS平台,均是区块链技术对升级审计和会计职业的实践运用。 二、区块链技术嵌入现有审计体系的潜能 (一)作为分布式数据存储系统的影响 一方面,由于现阶段缺乏一个统一的平台来存储和管理众多格式各异、存储空间各异的分散化数据,导致信息无法实现互联共享。而审计师需要花费大量的人力,以非自动化的方式访问、搜集和处理这些审计资料,从而耗费了大量的审计资源,掣肘了审计效率的提升。 如果将区块链技术嵌入公司的业务流程,由此形成一个区块链平台,就可实现对各种电子信息的统一存储。因为各种业务数据、交易合同、电话记录、会议监控等资料,均可以利用哈希散列算法转化成固定位数的随机自然数,并以“全网广播”的方式记录“上链”,永久存储于区块结构中。由此,可以把原本分散在不同交易系统、不同应用软件上的电子数据,整合在特定的区块链平台上。在审计业务的情境下,审计师就可以在授权范围内,根据需求主动地调用这些多样化的电子资料,形成支撑后续测试的审计证据,可大幅度减少对审计资源的耗用。这源于区块链优异的数据管理特性。 另一方面,在传统记账模式下,企业内部的会计信息系统存在遭受黑客攻击的风险,数据易于泄露。而区块链中各节点数据具有分布式存储、同步更新和及时备份的特性,可保证数据不容易被泄露,即便数据遭遇泄露,也不会存在丢失和毁损。这可见区块链作为分布式数据存储系统,有利于提高企业数据信息的安全性。 (二)平台功能对于促进审计沟通的影响 在区块链上建立多方互动的线上平台,可实现节点间快捷沟通的功能。在传统审计模式下,现场人工取证的方式虽然必要但往往并不经济。类似于收发函证、现场走访、请求第三方评估等线下沟通工作,需要耗费大量的审计资源,且各方信息的交流与反馈存在时滞,加大了审计延迟。 通过将区块链技术嵌入公司的业务流程,可发挥其线上及时沟通的功能。在区块链应用软件的客户端,各节点可以全网广播的方式,与其他节点动态、便捷、高效地对话,实现信息的及时传递与共享。譬如,可通过区块链平台与银行节点实现自动对账查询,替代烦琐的函证工作。而且,对账的请求和结果都会被记录、存储在区块链上,成为审计证据和审计工作底稿的一部分。被授权者可以随时随地访问审计全过程的数据资料,从而提高审计的效率与透明度。 (三)共治性对于降低审计检查风险的影响 首先,目前主流的风险导向审计模式是基于重要性水平,主要依靠抽样审计完成审计工作。而审计抽样可能带来审计线索的缺漏,会引发难以控制的检查风险;其次,审计师通常无法实时监控企业日常业务的发生和相应的会计核算,这种“不在现场”和审计“滞后性”凸显审计师“事后审计”的困难,审计的检查风险难以降低。 而区块链的共治性首先是要求:只有达成共识的信息才可上链。对审计而言,这为高质量审计证据的获取提供了便利。会计主体以非中心化的方式进行核算,并经多个节点验证的会计信息,其可靠性得以强化。而且,在全网各节点的共同监督下,会计主体单方面无法故意隐瞒交易事实,这意味着可从审计证据的源头上降低审计风险;其次,共治性要求相关节点全程参与,共同为上链的信息负责。这对审计应用场景而言,是要求审计师在区块链中全程跟踪被审计单位各项对外的经济业务活动。这就需要引入智能审计师(或称审计机器人)这一特殊角色来完成业务前端的实时“自审计”,在其背后,还有高水平的人工审计工程师提供后端支撑。由此,可以实现“审计全覆盖”,突破抽样审计难以降低的检查风险。

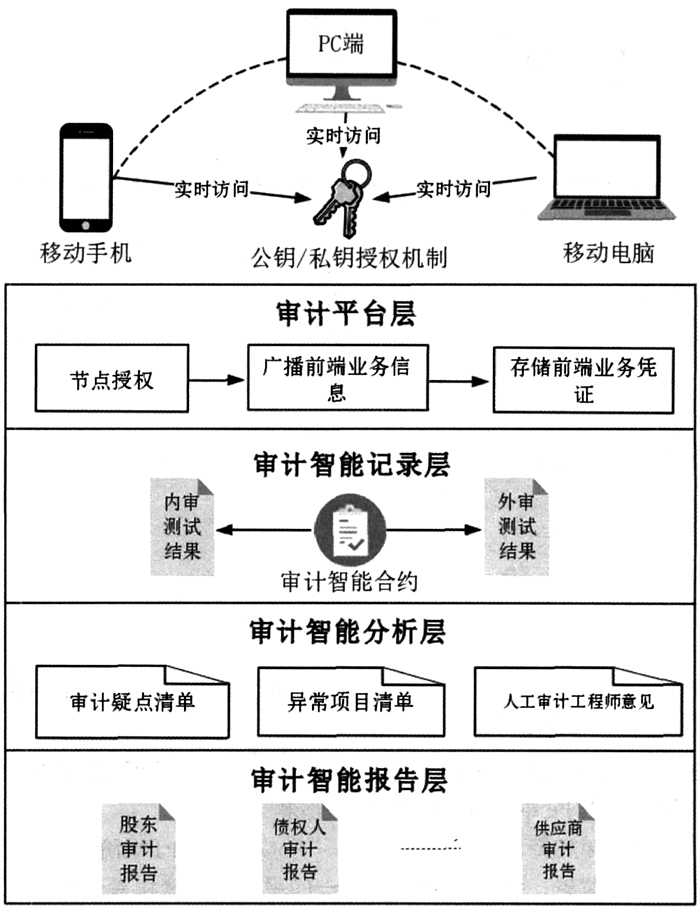

图1 区块链审计应用平台逻辑框架

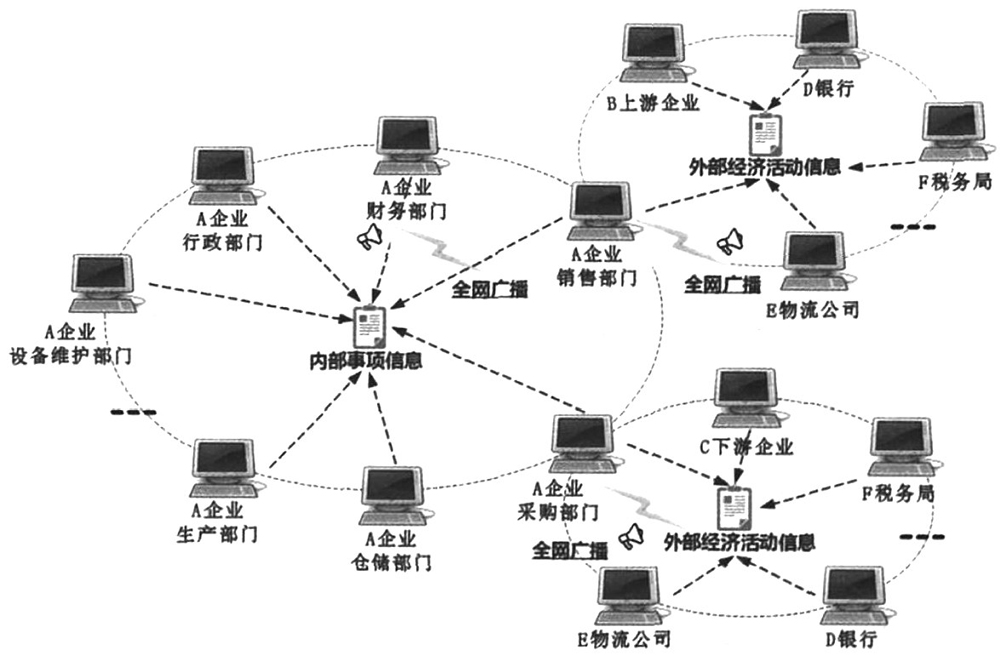

图2 审计平台层 (四)弱信任化对于升级审计工作的影响 基于区块链技术,受到“会计智能合约”的指引,企业交易的相关方(如参与交易的上下游企业、金融机构、税务部门等)不仅参与交易本身,而且还通过各节点自带的智能会计师(或称财务机器人)承担不同的记账工作,并且有权利和责任相互核查,在各节点互验一致后,依据“审计智能合约”立刻触发智能审计师(或称审计机器人)执行前端业务的实时审计。由于核算工作由传统意义的财务部门转移到区块链上的各节点,即呈现会计的“去中心化”,随之而来的对于审计工作的影响,则是“弱信任化”的体现。交易的记录与业务的核算都经由各个节点核查,形成互验一致的结果,各节点自己安置的智能会计师不仅胜任而且分担了部分鉴证工作,这就削弱了对第三方鉴证机构的单一信任。这对传统意义上的审计职业将带来巨大的挑战。因此,会计师事务所亟须升级审计工作,将人力从结构化的审计流程中解放出来。一方面开发功能强大的智能审计师(或称审计机器人),出售或租用给各节点的主体,布置在业务端和核算端实时地开展审核或审计;另一方面要发挥人优于机器、优于技术的独特智力,培养或雇佣审计工程师这样的高水平人工,在审计系统中提供高端指导,以应对审计系统的异常和特殊审计事项。