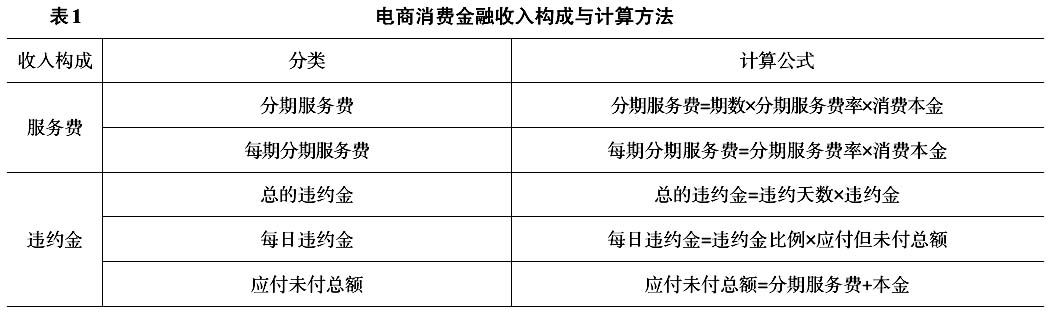

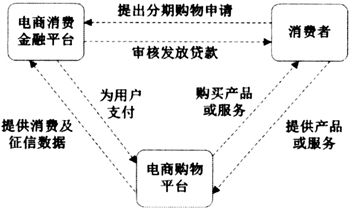

一、电商消费金融概述 (一)概念及特点 受“互联网+”时代的影响,消费金融行业发生了翻天覆地的变化,以互联网为手段的互联网消费金融应运而生,并不断影响着社会经济的各个方面。互联网消费金融旨在为消费者提供信贷服务,其主体主要包括电商系、分期付款平台系、消费金融公司系和银行系四种类型。其中,对电商和第三方平台的资质要求相对较低,而对其他主体的要求比较高,使其主体呈现多样化的特点。作为互联网消费金融的重要组成部分,电商消费金融是指电商主体提供的金融服务。与传统消费金融相比,电商消费金融具有以下特点:其一,智能化,大数据化。通过深度结合大数据技术和互联网平台的优势,电商消费金融能够使金融服务更加智能化,并能满足不同群体的需要;其二,效率高,流程简单。借助虚拟网络,电商消费金融不仅有效简化了审核手续和付款流程,也提高了审核效率;其三,额度小,服务对象广泛。与传统消费金融相比,电商消费金融提供的额度较小,服务对象面向广大中低层收入群体,消费群体忠实度较高;其四,资金成本较高。现阶段,小额贷款公司是电商消费金融贷款服务的主要提供者。与消费金融公司和银行相比,小额贷款公司的融资成本较高;其五,消费平台具有指向性。为了提高电商平台的销量,消费者从电商平台获取的借贷金额无法在其他平台使用,因此电商消费平台具有明显的指向性。 (二)要素构成与业务流程 资金需求方、资金提供方、电商平台以及大数据是电商消费金融四个构成要素,四个要素缺一不可、综合作用。从业务流程分析,电商消费金融业务流程较为简单,高效便捷,大致可分为提出分期购物申请、信用评级以及还款三个环节。 1.电商消费金融的要素构成。一是资金需求方。有需求才会产生消费行为,因此资金需求是整个电商消费金融正常运行的前提。通过电商金融服务平台,顾客可以在购物时利用平台进行支付,进而满足自身的消费需求。只要顾客在互联网购物时选择消费金融服务,就会成为电商消费金融的资金需求方。二是资金提供方。从资金来源方面来看,电商消费金融的资金来源主要有自有资金、金融机构贷款以及ABS筹措资金三种形式。其中,自有资金是电商创造的利润和闲置资金;金融机构贷款则主要有非银行金融机构和银行两种来源;ABS筹措资金是一种以项目所属的资产为支撑的证券化融资方式。三是电商平台。为了保证整个系统的稳定运行,电商平台需要对资金流的运转情况进行实时监督,同时需要在大数据技术基础上,完成授予权限和测算额度等工作。作为电商消费金融的核心,电商平台既是资金提供方,又是销售方,在整个系统中担任双重角色。四是大数据。作为电商消费金融的基础,大数据是划分不同等级信用额度的依据。与其他类型企业相比,电商在数据收集方面具有两方面独特优势。一方面,在购物过程中,顾客会留下诸如姓名、年龄、性别、联系电话以及邮寄地址等信息;另一方面,通过大数据技术,电商能利用购买记录分析不同顾客的购买偏好。 2.电商消费金融的业务流程。分析电商消费金融平台运营模式(见图1)可得,用户首先需要在指定网页填写基本信息,并提出分期购物申请;然后,电商根据购物平台提供的货物评价、退货情况以及消费记录等信息,运用风险控制系统和大数据技术对不同用户的信用情况进行评级,并根据等级分配贷款额度;最后,用户根据选择的还款方式进行还款,如果没有按时还款需要承担相应的逾期费用。在进行购物时,用户不需要额外的抵押和担保就可以通过平台进行支付。常见的还款方式主要包括固定日期前还款、免息到期前还款和分期还款三种方式。其中,前两种还款方式不收取任何服务费;第三种还款方式则需要根据不同的服务费率收取一定服务费用。此外,还有一种还款方式比较特殊,在前两种还款方式还款之前,用户可以重新选择分期还款。 (三)本质属性及收入构成 根据具体情况的不同,电商消费金融的本质属性可以分为消费信贷和信用赊销两种类型。从自营商品的角度分析,由于电商企业既是销售方又是提供信用方,因此不能将电商消费金融的本质属性简单地理解为商业信用,而应该将其理解为一种信用赊销;从第三方经营商品的角度分析,由于电商企业仅在支付过程中起到了中介的作用,并不是商品的销售方。因此,可以将电商消费金融的本质属性理解为消费信贷。 从收入构成方面分析,以蚂蚁花呗为例,用户在申请相关服务时需要阅读逾期违约金和服务费等相关信息,并签订相关协议。蚂蚁花呗的分期数主要有3期、6期、9期和12期,每月的分期服务费率为0.5%到1%。如果用户在一个月内还款,蚂蚁花呗不收取任何服务费。如果用户没有按时还款,则需要承担相应的违约金。除了优惠等特殊情况外,蚂蚁花呗的违约金比例为每日0.05%起。由此可以分析出,电商消费金融的收入构成主要分为违约金和服务费两部分,具体计算方法如表1所示。

图1 电商消费金融平台运营模式 二、电商消费金融会计处理分析 2017年7月5日,财政部对《企业会计准则第14号——收入》进行了修订(以下简称“新收入准则”),取代了2006年2月15日发布的《企业会计准则第14号——收入》(以下简称“旧收入准则”)。由于“新收入准则”并没有对电商消费金融会计处理进行明确规范,因此各电商相关的会计处理往往按照分期收款业务进行。另外,根据本质属性的不同,电商消费金融服务可以分为金融服务和商业服务两种类型。但是在实际的经营过程中,各电商并没有对两种服务类型进行明确划分。针对上述问题,从收入确认、计量以及披露方面出发,分析电商消费金融会计处理存在的问题及原因。