云南省图书馆机构用户,欢迎您!

02

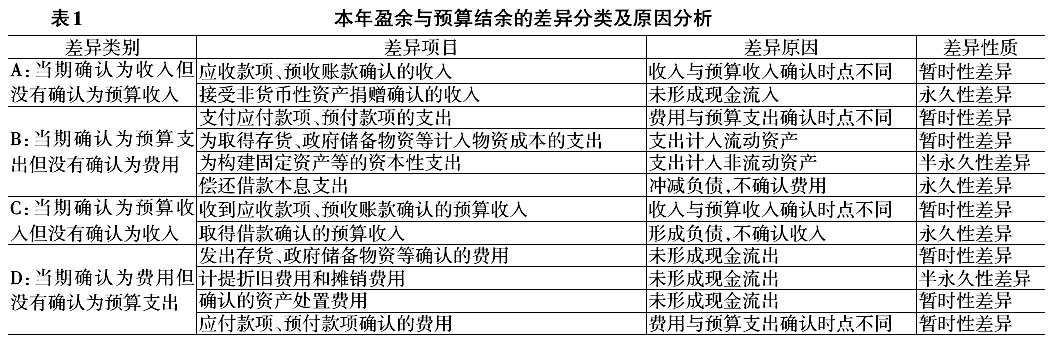

财务会计分录: 借:业务活动费用 10 000 贷:库存物品 10 000 购入存货、政府储备物资等所发生的支出,在财务会计核算时计入资产相关科目,而在预算会计核算时,由于发生现金流出,因此计入预算支出类科目。此时点双系统下费用和预算支出的确认产生差异。而后期开展活动领用存货时,财务会计体系下计入费用类科目。因此这种差异也属于暂时性差异。 (二)永久性差异 1.接受非货币性资产捐赠 例5:某行政单位接受捐赠材料一批,经过资产评估,评估价值为37 000元。 财务会计分录: 借:库存物品 37 000 贷:捐赠收入 37 000 财务会计体系下将接受捐赠的材料计入捐赠收入,而在预算会计体系下未形成现金流入,因此不确认其他预算收入。双系统下收入和预算收入的确认产生差异,这种差异是永久性差异,不会随着时间的推移而消失。 2.取得借款以及归还借款 例6:某事业单位向银行借入为期6个月的短期借款50万元,款项已经到账。 财务会计分录: 借:银行存款 50 0000 贷:短期借款 50 0000 预算会计分录: 借:资金结存——货币资金 50 0000 贷:债务预算收入 50 0000 例7:承接例6,该事业单位到期归还借款50万元。 财务会计分录: 借:短期借款 50 0000 贷:银行存款 50 0000 预算会计分录: 借:债务还本支出 50 0000 贷:资金结存——货币资金 50 0000 借入和归还款项时,财务会计体系下分别确认负债和冲减负债,而在预算会计体系下,为了保持预算会计口径的一致性,同时不形成预算赤字,分别确认了债务预算收入和债务还本支出。双系统下收入、预算收入以及费用、预算支出的确认产生差异,而且这种差异是永久性差异[2]。

财务会计分录: 借:业务活动费用 10 000 贷:库存物品 10 000 购入存货、政府储备物资等所发生的支出,在财务会计核算时计入资产相关科目,而在预算会计核算时,由于发生现金流出,因此计入预算支出类科目。此时点双系统下费用和预算支出的确认产生差异。而后期开展活动领用存货时,财务会计体系下计入费用类科目。因此这种差异也属于暂时性差异。 (二)永久性差异 1.接受非货币性资产捐赠 例5:某行政单位接受捐赠材料一批,经过资产评估,评估价值为37 000元。 财务会计分录: 借:库存物品 37 000 贷:捐赠收入 37 000 财务会计体系下将接受捐赠的材料计入捐赠收入,而在预算会计体系下未形成现金流入,因此不确认其他预算收入。双系统下收入和预算收入的确认产生差异,这种差异是永久性差异,不会随着时间的推移而消失。 2.取得借款以及归还借款 例6:某事业单位向银行借入为期6个月的短期借款50万元,款项已经到账。 财务会计分录: 借:银行存款 50 0000 贷:短期借款 50 0000 预算会计分录: 借:资金结存——货币资金 50 0000 贷:债务预算收入 50 0000 例7:承接例6,该事业单位到期归还借款50万元。 财务会计分录: 借:短期借款 50 0000 贷:银行存款 50 0000 预算会计分录: 借:债务还本支出 50 0000 贷:资金结存——货币资金 50 0000 借入和归还款项时,财务会计体系下分别确认负债和冲减负债,而在预算会计体系下,为了保持预算会计口径的一致性,同时不形成预算赤字,分别确认了债务预算收入和债务还本支出。双系统下收入、预算收入以及费用、预算支出的确认产生差异,而且这种差异是永久性差异[2]。