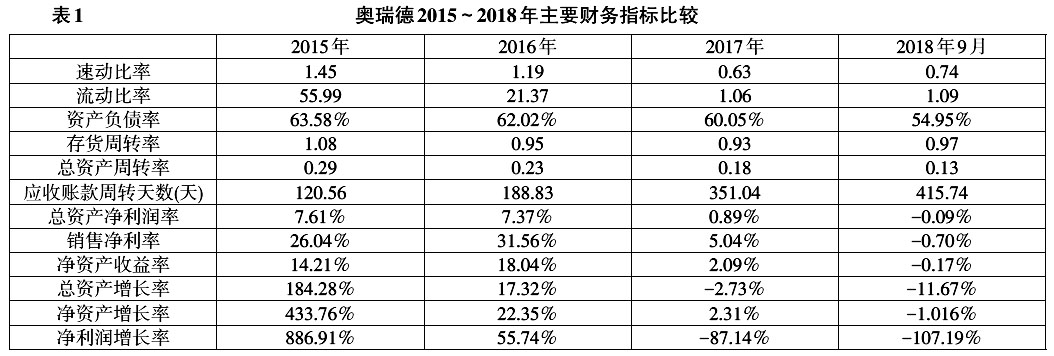

2018年12月24日,证监会就奥瑞德光电股份有限公司(下称奥瑞德)的资产减值测试、业绩补偿和收购资产价款支付等事项提出监管要求。2019年1月28日,奥瑞德发布2018年年度业绩预亏公告,2018年度净利润亏损7.38亿元至8.70亿元,这是奥瑞德借壳上市并做出业绩承诺期结束后的第一年,而在2018年中期报告披露的信息显示,已计提了7.5亿元的商誉减值准备。本案例中,奥瑞德2015年和2016年实现业绩承诺前两年目标,使投资者对奥瑞德未来前景预期乐观,然而,2017年业绩承诺实现率仅为8.28%。而承诺期结束之后,2018年季度报告中一笔7.5亿元的商誉减值让前三年实现的业绩几乎从纸面上全部抹去,2018年业绩预告更是让承诺期利润全部亏光。管理层将业绩下降归因于行业竞争加剧、市场低迷等外界环境因素,实际情形如何呢?企业在进行业绩承诺的同时,有没有盈余管理的嫌疑呢? 本文在现有文献的基础上,通过探讨民营企业借壳上市的案例,研究并购业绩承诺和盈余管理的关系以及盈余管理实现路径。本文通过财务指标法分析案例公司财务绩效总体变化情况,所取数据不仅包括业绩承诺期内财务数据,还择取了业绩承诺期满迄今为止的最新数据,研究业绩承诺期及承诺期结束后的财务状况,提醒投资者、监管层等信息使用者在关注业绩承诺的承诺期业绩达标问题时,更需注意业绩承诺前的资产估值问题和业绩承诺结束后的商誉减值等问题。 一、案例分析 (一)案例描述 1.案例公司简介 奥瑞德成立于2006年,为原哈工大教授左洪波等及哈工大下属校办企业哈工大实业总公司联合创办。奥瑞德自设立以来一直从事蓝宝石晶体材料、单晶炉及蓝宝石制品的研发、生产与销售,目前是全球4英寸以上蓝宝石晶棒的主要供应商之一,是国内为数不多的可生产直径大于4英寸的蓝宝石晶体材料供应商。为实现规模扩张、获取融资平台,奥瑞德于2014年开始筹划借壳上市公司西南药业股份有限公司(下称西南药业)登陆A股。2015年3月,西南药业重大资产重组事项获得证监会审核通过。重组完成后,上市公司更名为奥瑞德。 2.案例事件 根据中联资产评估集团有限公司(下称中联资产)出具的奥瑞德估值报告,奥瑞德原股东承诺上市公司于2015年、2016年、2017年分别实现净利润数不少于27879.59万元、41349.99万元、52324.88万元。奥瑞德2015~2017年度扣除非经常性损益后的净利润分别为29645.91万元、43845.57万元和4333.62万元,2015年和2016年均完成了当年的业绩承诺目标,而2017年仅完成当年承诺时限净利润的8.28%。 (二)高业绩承诺下的财务绩效情况 奥瑞德在承诺期以及承诺期结束后的最新报表的一些财务指标,具体包括偿债能力、营运能力、盈利能力和发展能力等方面的具体表现,如表1所示。 奥瑞德借壳前后财务业绩波动较大,表现异常的点具体如下:(1)偿债能力方面。速动比率和流动比率变化极大,尤其是承诺期最后一年以及承诺期结束后一期,比如流动比率2015年为55.99,2016年21.37,但2017年已降至为1.06,而是承诺期结束后的第三季度为1.09,波动非常大。(2)营运能力方面。总资产周转速度相对较慢,存货积压风险高,资产利用效率和变现能力较低,而应收账款周转率由原来的120.56天,飙升至415.74天。(3)盈利能力方面。如总资产净利率,承诺期内为7.61%、7.37%和0.89%,最后一年急剧下降,而承诺期结束后甚至成为-0.09%,波动很大。(4)发展能力方面。所有指标均表现为过山车一样的业绩急剧下跌,比如净利润增长率,由承诺初期的886.91%突降至承诺期结束时的-87.14%。由此可见,该公司的资产和收益均存在巨大的异动性,值得进一步深入分析。

二、高业绩承诺下的盈余管理路径 由表1的财务指标分析可知,该公司的财务问题主要体现在资产和收益上。通过报表分析,发现该公司的应收账款、商誉、营业收入等项目存在异动性。 收益的异动性主要体现在收入的骤变上。2016年,得益于3D玻璃热弯机的上市及其高毛利,奥瑞德的盈利能力较上年得到了较大的提升,当期实现了4.65亿元的净利润,达到了当年业绩承诺目标。然而,2017年形势骤降,当期总资产净利润率和销售净利润分别下降至0.89%和5.04%,当期业绩承诺实现率仅为8.28%,上市公司盈利能力大大降低,2018年保持持续下降趋势。同时,反映公司成长能力的财务指标总资产增长率和净利润增长率更是连年降低,2017年也开始表现为负数。而反观同行业上市公司天通股份,其蓝宝石晶体材料业务部2017年实现销售收入3.60亿元,较上年同期增加74%,毛利率增加24.86%,奥瑞德2017年整体毛利率却下降22.42%,则显得有些蹊跷。 此外,应收账款与营业收入之间的比例关系大幅失调;承诺期结束后商誉减值7.5亿元,占到承诺期三年实际收益的96%以上(75000/77825.10)。