云南省图书馆机构用户,欢迎您!

02

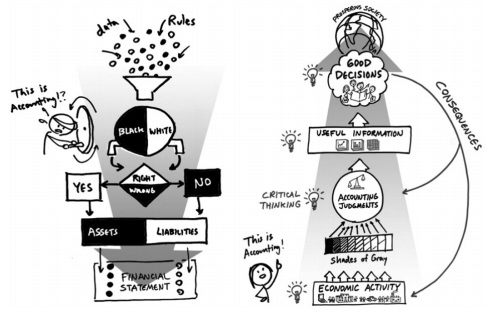

图1 “会计是什么?”可视化概念 这一思维图通过左右两幅图比较了对“会计是什么”这一问题正确与错误的回答:左边一幅图是对会计“非黑即白、机械记录”这一错误的认识;右边一幅图指出会计是通过职业判断为经济活动提供决策有用信息,从而促进社会发展,揭示了会计的本质职能。路径委员会旨在通过“概念图”这一简单的视觉呈现来改变公众对会计的错误认识,从而实现有效沟通会计基本理念与价值这一目的。 随着大学教育向课程与课堂教育回归,如何通过包括信息技术、网络技术在内的各种技术手段提高课堂教学质量,是当今大学教育改革致力发展的方向。本文将结合笔者在财务会计课堂教学改革中的实践经验,引用实例介绍可视化工具的概念及其在大学会计教学中的具体运用。 二、概念图与思维导图应用于会计教学的必要性 会计知识可分为两大类型:一类是“概念化知识”,如涉及会计要素定义、分类等基本概念的判断;一类是“程序化知识”,如按照会计准则对会计活动过程中的会计要求进行确认、计量与列报等。Pru Marriott和Nicholas McGuigan[4]认为,思维可视化可以通过其“视觉隐喻”功能,深化学习者对概念化知识的理解,同时将其与实际经济业务进行情景化关联;而对程序化知识,思维可视化能通过其“视觉整合”功能将不同会计处理流程在同一平台进行完整反映,减轻学习者的认知负荷,从而提高学习者的学习效率。 在会计教学中,思维可视化理念的实施通常需要借助概念图与思维导图两种可视化工具:①奥苏贝尔认为影响学习的最重要的因素是学生现有的认知结构,任何有意义的学习必须以学习者原有的认知结构为基础,强调新旧知识在概念上的包摄性与层次性。概念图体现了知识构建是一个循序渐进的认知过程,学习者必须将新概念与已经掌握的概念关联起来,并将概念与概念之间的逻辑关系可视化地呈现。概念图的基本要素包括节点、链接与文字说明。概念图的绘制首先必须确定最初始、最核心的概念,将包容性最广的概念置于概念图中心或顶端位置;其次基于初始概念衍生出相关概念,并通过连接线标记出概念与概念之间的连接关系;最后在概念旁标注相关的例子或阐释[5]。②思维导图是由英国心理学家东尼·博赞在研究大脑潜能过程中发明的思维工具。思维导图又称心智导图,该工具通过放射状、辐射性、可视化的图示展现知识的逻辑关系与整体架构,是一种发散思维的表达工具。思维导图强调通过图形来提高学习者对知识的学习效率,是一种浅层次的知识学习模式,常用于头脑风暴式的创新性思维、信息组织或知识归纳总结。 概念图与思维导图可以手工绘制,也可以借助微软Visio软件、第三方开发的MindManager软件等实现,上述软件操作简单,容易掌握,也方便在课堂教学中展示。概念图与思维导图虽然都是思维可视化工具,但两者的作用并不相同。概念图主要是通过网络化关系体现不同概念之间的关联与从属关系;而思维导图则是以一个问题(概念)为中心,通过发散性的构图呈现作图者的思维过程。简单来说,概念图强调具体知识点之间的“点对点”的连接;而思维导图则强调以某一主题为中心,进行“点对多”的扩散性思维。因此,概念图更加适用于某一组复杂概念的梳理,强调理解性记忆和结构化思考;而思维导图更适用于同一主题下多知识点的学习记忆,侧重知识点的归纳总结与短效记忆[6]。 会计学尤其是高级财务会计教学不仅涉及复杂概念的理解,还需要在短暂的课堂时间内实现对大量概念的有效记忆[7]。因此有必要在会计学教学中综合运用概念图与思维导图,以同时实现对会计概念的深度理解与高效记忆[8]。下面将以财务会计教学中的难点——离职后福利计划为例,演示概念图及思维导图这两种常见的思维可视化工具在会计教学中的具体应用。 三、可视化工具在离职后福利计划教学中的运用示例 离职后福利会计是我国企业会计准则在2014年修订后增加的一部分内容,旨在提升企业对职工薪酬会计确认与披露的完整性。离职后福利会计涉及金融、保险、会计、财务等领域的基本理论与概念,并涉及折现技术、精算技术、公允价值等复杂方法与跨学科知识,因此在教学过程中存在较大难度。本文将基于教学实践,演示如何通过概念图及思维导图的综合运用来减轻学习者的认知负荷,从而有效地提高教学效率与学习效果。

图1 “会计是什么?”可视化概念 这一思维图通过左右两幅图比较了对“会计是什么”这一问题正确与错误的回答:左边一幅图是对会计“非黑即白、机械记录”这一错误的认识;右边一幅图指出会计是通过职业判断为经济活动提供决策有用信息,从而促进社会发展,揭示了会计的本质职能。路径委员会旨在通过“概念图”这一简单的视觉呈现来改变公众对会计的错误认识,从而实现有效沟通会计基本理念与价值这一目的。 随着大学教育向课程与课堂教育回归,如何通过包括信息技术、网络技术在内的各种技术手段提高课堂教学质量,是当今大学教育改革致力发展的方向。本文将结合笔者在财务会计课堂教学改革中的实践经验,引用实例介绍可视化工具的概念及其在大学会计教学中的具体运用。 二、概念图与思维导图应用于会计教学的必要性 会计知识可分为两大类型:一类是“概念化知识”,如涉及会计要素定义、分类等基本概念的判断;一类是“程序化知识”,如按照会计准则对会计活动过程中的会计要求进行确认、计量与列报等。Pru Marriott和Nicholas McGuigan[4]认为,思维可视化可以通过其“视觉隐喻”功能,深化学习者对概念化知识的理解,同时将其与实际经济业务进行情景化关联;而对程序化知识,思维可视化能通过其“视觉整合”功能将不同会计处理流程在同一平台进行完整反映,减轻学习者的认知负荷,从而提高学习者的学习效率。 在会计教学中,思维可视化理念的实施通常需要借助概念图与思维导图两种可视化工具:①奥苏贝尔认为影响学习的最重要的因素是学生现有的认知结构,任何有意义的学习必须以学习者原有的认知结构为基础,强调新旧知识在概念上的包摄性与层次性。概念图体现了知识构建是一个循序渐进的认知过程,学习者必须将新概念与已经掌握的概念关联起来,并将概念与概念之间的逻辑关系可视化地呈现。概念图的基本要素包括节点、链接与文字说明。概念图的绘制首先必须确定最初始、最核心的概念,将包容性最广的概念置于概念图中心或顶端位置;其次基于初始概念衍生出相关概念,并通过连接线标记出概念与概念之间的连接关系;最后在概念旁标注相关的例子或阐释[5]。②思维导图是由英国心理学家东尼·博赞在研究大脑潜能过程中发明的思维工具。思维导图又称心智导图,该工具通过放射状、辐射性、可视化的图示展现知识的逻辑关系与整体架构,是一种发散思维的表达工具。思维导图强调通过图形来提高学习者对知识的学习效率,是一种浅层次的知识学习模式,常用于头脑风暴式的创新性思维、信息组织或知识归纳总结。 概念图与思维导图可以手工绘制,也可以借助微软Visio软件、第三方开发的MindManager软件等实现,上述软件操作简单,容易掌握,也方便在课堂教学中展示。概念图与思维导图虽然都是思维可视化工具,但两者的作用并不相同。概念图主要是通过网络化关系体现不同概念之间的关联与从属关系;而思维导图则是以一个问题(概念)为中心,通过发散性的构图呈现作图者的思维过程。简单来说,概念图强调具体知识点之间的“点对点”的连接;而思维导图则强调以某一主题为中心,进行“点对多”的扩散性思维。因此,概念图更加适用于某一组复杂概念的梳理,强调理解性记忆和结构化思考;而思维导图更适用于同一主题下多知识点的学习记忆,侧重知识点的归纳总结与短效记忆[6]。 会计学尤其是高级财务会计教学不仅涉及复杂概念的理解,还需要在短暂的课堂时间内实现对大量概念的有效记忆[7]。因此有必要在会计学教学中综合运用概念图与思维导图,以同时实现对会计概念的深度理解与高效记忆[8]。下面将以财务会计教学中的难点——离职后福利计划为例,演示概念图及思维导图这两种常见的思维可视化工具在会计教学中的具体应用。 三、可视化工具在离职后福利计划教学中的运用示例 离职后福利会计是我国企业会计准则在2014年修订后增加的一部分内容,旨在提升企业对职工薪酬会计确认与披露的完整性。离职后福利会计涉及金融、保险、会计、财务等领域的基本理论与概念,并涉及折现技术、精算技术、公允价值等复杂方法与跨学科知识,因此在教学过程中存在较大难度。本文将基于教学实践,演示如何通过概念图及思维导图的综合运用来减轻学习者的认知负荷,从而有效地提高教学效率与学习效果。