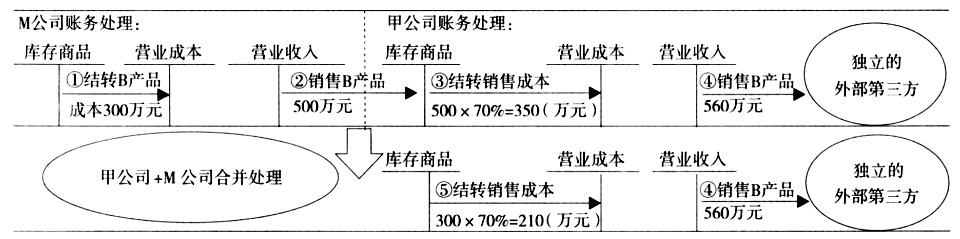

[中图分类号]F230 [文献标识码]A [文章编号]1002-5812(2019)14-0023-04 新修订的《企业会计准则第2号——长期股权投资》将权益性投资概括为:一是投资企业对子公司的投资;二是投资企业对合营企业的投资;三是投资企业对联营企业的投资。长期股权投资持有期间分别采用成本法和权益法核算。所谓成本法,是指除追加或收回投资外,长期股权投资的账面价值一般不会进行调整的方法。所谓权益法,是指长期股权投资的账面价值会随着投资企业享有被投资企业所有者权益份额的变动而进行调整的方法。成本法适用于投资方对子公司的投资,权益法适用于投资方对合(联)营企业的投资。在企业会计准则案例讲解或一些权威的会计教材中,按照新准则的规定对于内部商品交易均给出了案例及简单的解释,但对于会计处理的来龙去脉并未做详尽的分析,使得学习者对该会计事项的理解比较困难。无论是在会计实务中还是CPA考试中,内部商品交易的抵销都是一个难点,只有理解其实质才是解决问题的根本。 二、内部商品交易的抵销原理 根据《企业会计准则第33号——合并财务报表》(2014),投资方应将子公司纳入合并财务报表的范围。投资方与其子公司组成一个企业集团,视为一个会计主体。从企业集团作为一个整体来看,内部商品购销活动实质上相当于企业内部商品调拨活动,只是商品存放地点发生变化,并没有形成真正的交易,它既不会实现利润,也不会增加商品的价值。企业集团内部的母公司、子公司分别作为独立的会计主体,须遵循企业会计准则的要求核算商品购销业务。因此为了剔除内部商品交易的影响,在编制合并报表时,集团内部商品交易损益应予以抵销,以便合并财务报表只反映企业集团与其外部单位的经济活动。投资企业无需将合(联)营企业纳入合并范围,不需要编制合并财务报表。然而,投资企业根据权益法将合(联)营企业的净资产、净损益按持股比例计算的份额计入其个别财务报表,从而间接纳入了合并财务报表。投资企业与合(联)营企业实质上为一个经济实体,该实体范围内发生的商品交易属于内部商品交易。从投资企业来看,如果该内部商品交易未对外部独立的第三方出售,其内部交易损益未能最终实现。而从合(联)营企业的其他股东来看,投资企业与合(联)营企业的商品交易由其所享有的份额,其损益已经实现。因此,投资方应将归属于投资企业的内部商品交易中未实现的损益部分予以抵销,以防利用关联方交易虚增资产和利润,这也是新准则修订的一个根本出发点。 三、内部商品交易抵销思路案例解析 内部商品交易抵销的原理与长期股权投资持有期间核算方法紧密相关。因此内部商品交易抵销处理可以分别从投资企业与子公司、投资企业与合(联)营企业角度出发进行深入剖析。 (一)投资企业与子公司之间内部商品交易的抵销。投资企业与子公司之间内部商品交易,根据资产的流动方向区分为顺流交易和逆流交易。顺流交易是指投资企业向子公司出售商品,逆流交易则相反。 1.投资企业与子公司之间逆流交易的抵销。 例1:甲公司于2018年1月5日,取得M公司60%有表决权股份并能够对M公司实施控制(假设其可辨认净资产的公允价值等于账面价值)。2018年10月,甲公司自M公司购入B商品一批,已于当月支付货款。M公司出售该批商品的不含增值税货款为500万元,成本为300万元。至2018年12月31日,甲公司已将从M公司购入的B商品的70%出售给独立的第三方,不含增值税货款为560万元,30%未对外销售,形成期末存货。不考虑相关税费等其他因素的影响。 第一步,先对案例进行详细分解。2018年10月甲公司、M公司分别记录B商品的购进、销售业务事项;此外,甲公司还需记录向外部独立第三方销售B商品的业务事项。 第二步,从合并财务报表的角度出发,甲公司和M公司作为一个整体,只反映整体对外部的经济业务事项。M公司销售给甲公司的B产品如同从企业的一个仓库调拨到另一个仓库,不会产生任何经济利益。内部商品交易损益的抵销就是将“已经怎样做”还原到“应该怎样做”的过程。 为了更直观地理解,核算流程见图1。图1上半部分是“已经怎样做”的业务记录,图1下半部分是“应该怎样做”的业务记录,如何从图1(1)还原到图1(2)即是我们需要编制的抵销分录。如图所示,抵销分录实质上是将①②③调整成⑤。由此可以得出抵销分录如下: 借:营业收入 5 000 000 贷:营业成本 4 400 000 存货 600 000 解释:营业成本=300+350-210=440(万元);存货=210-(300+350-500)=60(万元),即M公司销售给甲公司的B商品毛利中包含的未对外部独立第三者实现的内部交易损益。