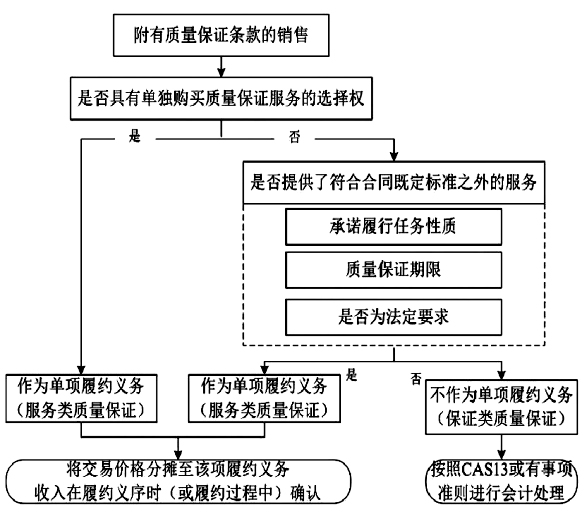

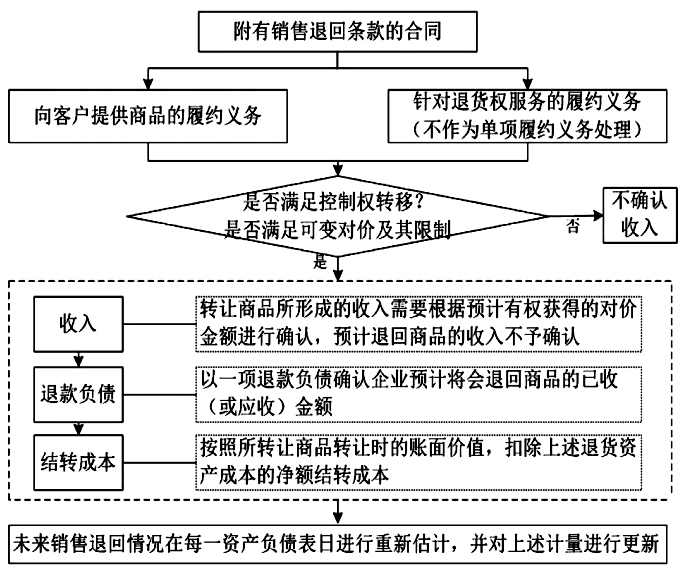

2018年1月1日实施的新《企业会计准则第14号——收入》对收入相关准则进行了全面的修订,打破商品和劳务界限,对收入确认和计量标准进行重新定义,将收入确认时点的判断标准定为控制权转移,不再以风险报酬的转移为标准,即企业收入在相应商品(服务)控制权被客户取得时进行确认。同时,对于多重经济交易合同的处理,新准则也给予了明确的会计指引,客户合同识别、单项履约业务的识别、交易价格确定、单项履约义务中交易价格的分摊、按照单项履约义务的履行进度确认收入是新准则设定的收入确认统一处理流程,整体更为明确化和规范化,并对涉及的收入判断和估计等具体事务问题也进行了重新界定,新准则具有更强的操作性。本文对特定交易事项在新收入准则下的税务与会计处理进行分析和解读,为相关企业提供理论和实务参考。 一、新收入准则对特定交易事项税会处理的影响 为了提高会计信息的可比性,对企业收入确认实务操作予以更好的指导,对于某些特定交易事项新准则也给出了收入确认与计量方面的具体规范,例如附有质量保证条款和销售退回条款的销售合同、授予知识产权许可、售后回购、收取无需退回的初始费等。 合同中附有的质量保证条款是企业向客户提供的单独服务,应构成单项履约义务,按照新收入准则的规定需要在相关商品控制权被客户取得时进行收入确认,企业承诺履行任务的性质以及该质量保证的合法性、期限等因素在新收入准则下也被予以充分的考虑;售后回购在新准则下被划分为买方有要求卖方回购的选择权、卖方有回购选择权和卖方在商品销售后一定时间必须回购三种不同的情况进行相应会计处理,准则的实务应用更具明确性与针对性,而在售后回购业务的税务方面重点核查是否视作销售行为进行处理,以进一步计算其应缴企业所得税;附有退回条款的销售,其收入需要根据商品转让预期收回的对价金额在取得控制权时进行确认,按照新准则规定在每一资产负债表日都要对未来销售退回情况进行重新评估,并进行相应的会计变更处理。在附有退回条款销售税务处理方面,按照财税36号文规定,纳税人发生应税行为并取得索取销售款项或者收讫销售款项凭据的当天确定为增值税纳税义务、扣缴义务发生时间,因销售折让、中止或者退回而退还给购买方的增值税额需在当期销项税额中扣减。同时,涉及冲减主营业务收入、成本需对企业所得税进行纳税调整,附有销售退回条款的在估计销售退回时可以不考虑增值税;向客户授予知识产权许可,按照新收入准则第9条和第10条的相关规定构成单项履约义务,需要在产权使用行为实际发生或客户存在后续销售时进行收入的一次性确认或分期确认处理,新准则对知识产权许可授予作出的指引更加明确;新收入准则明确销售合同中附有客户额外购买选择权的情况主要包括合同续约选择权、未来购买商品折扣权、客户奖励积分、销售激励等,新准则对其进行了实务操作过程的简化处理,该选择权构成单项履约义务的确定仅根据其性质和金额评估是否向客户提供重大权利即可,准则适用性和操作性得到进一步强化,所进行的会计处理更加客观反映企业资产与负债情况;最后,在收取无需退回的初始费方面,新准则第40条对其作出进一步规范,在交易价格中计入合同开始时收取的初始费,并对其会计处理思路进行了明确,提升了新准则的应用能力。 新准则对特定交易事项税会处理的影响还体现在可变对价和融资成分的影响两个方面。现金折扣和销售等可变动价格因素在合同制定过程中客观存在着,对于这些特定交易事项的管理新收入准则要求进行专门计量和评估,及时将可变对价影响进行分析提高会计信息质量。在税务处理方面,由于收款确认的标准不同,也需要单独计量可变对价的税收管理,采取针对性的策略调整税务差异;新收入准则对于融资成分的影响主要表现为合同修订中存在的差异,重新界定了收入中的融资成分。为了能够有效计算合同对价与交易管理之间关系差额,企业管理者确定商品交易价格依据的是假定客户获取商品后需要支付对价,增强支付款项管理中融资成分挖掘的有效性,新收入准则的保障作用与管控效果得到了充分的发挥。 二、不同特定交易事项的税会处理分析 新收入准则的修订与实施是基于我国经济发展新形势作出的合理调整,对于实现会计准则的国际趋同、提高会计信息的真实性与可靠性具有积极的推动作用。新收入准则对特定交易事项相关事宜进行了重新明确与规范,本文将结合会计处理实务与有关税法规定,分析不同交易事项的税会处理,进一步了解和把握新收入会计准则,对相关企业提供参考。 (一)附有质量保证条款的销售合同 按照商业惯例或遵循相关的法律或合同规定,企业为销售出的商品提供保修、标准质量保证以及质保延长等服务,这是行业常见情况。在新收入准则下,附有质量保证条款的销售合同的会计处理与纳税处理如下: 1.会计处理。按照商业管理以及相关规定要求,企业在销售商品时需要在合同中体现产品保证,在新收入准则中以构成和不构成单项履约义务两种情况进行附有质量保证条款的销售合同的会计处理,其基本处理思路如图1所示。

图1 附有质量保证条款的销售合同基本会计处理思路

图2 附有销售退回条款的销售合同会计处理基本思路 一是质保合同构成单项履约义务。在保证所售商品与既定质量标准相符的前提下,为了增强客户满意度与服务水平,企业额外向用户提供一项单独的服务,或者该服务由第三方提供,或者作为额外选项将商品质量保证单独价格或被用户单独购买,则该项保证构成了单项履约义务。按照新收入准则对单项履约义务的规定,需要在销售商品和质量保证之间依据单独售价的相对比例分摊合同交易价格,并对收入分别予以确认。同时,在评估提供的单项服务时需要对企业履行任务的性质、质量保证期限以及是否为法定要求等进行重点考虑。举例:南宁市智信数码城向客户销售一台价值8200元的数码相机,与客户签订销售合同,按照相关法律规定数码产品的质保期为一年。为了吸引更多客户,树立良好的口碑与形象,智信数码城为客户购买的商品额外提供一年的质保延长期。该数码相机的一般市场售价为8100元,数码相机一年质保服务的单独售价为200元,智信数码城在进行会计核算时需要按照单独售价的相对比例在数码相机与延保服务之间分摊交易价格(8200元),销售收入=[交易价格×市场售价÷(市场售价+服务单独售价)]=[8200×8100÷(8100+200)]=8002.41元,延保服务收入=8200-8002.41=4197.59元。对于销售收入需要在将数码相机交付给客户时确认,而延保服务收入的确认需要根据履约进度进行。二是质保合同未构成单项履约义务。如图1附有质量保证条款的销售合同基本会计处理思路所示,如果质保合同未构成单项履约义务则需要依据CAS13或有事项的规定进行会计处理。