云南省图书馆机构用户,欢迎您!

02

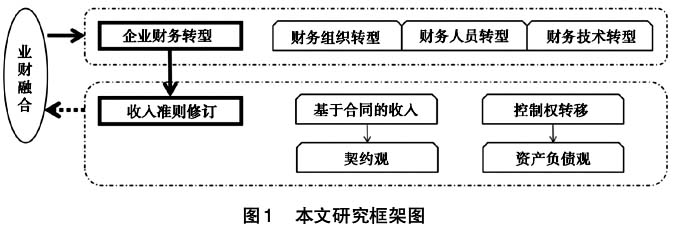

二、基于业财融合的财务转型 业财融合,一方面要求财务与业务的高度协同,将财务信息有效地传递到业务部门,业务部门能够根据财务信息及时地进行商业模式的调整,避免信息孤岛;另一方面,业财融合要求财务与业务的深度融合,财务向业务端延伸,积极探索业务需求,以达到资源的合理配置,通过决策支持从而实现企业的价值创造。基于业财融合,企业应从组织、人员、技术三个维度对财务转型的关键因素进行分析。 (一)财务组织转型 随着组织规模的不断壮大和经济业务类型的复杂性程度的提高,传统的按照职能进行划分的财务组织所体现的不合理性日益暴露。财务组织没有在企业战略制定和经营业绩考核中发挥应有的支持和推进作用,重核算、轻管理,财务与业务相互独立,导致财务信息孤岛现象。 正如迈克尔·波特(Michael E.Porter)的价值链理论所揭示的:价值由具体的业务活动与利润串连而成,和其他企业的竞争不是单独的一项活动的竞争时,而是内部多项活动的整体竞争。业财融合是以公司价值最大化为目标,对企业价值链进行调整和协同的过程。企业价值的实现依赖于整个企业价值链的协同作用,而不是某一个单项的活动。企业的生产经营活动包括采购、仓储、运输、生产、销售等,而财务管理活动嵌入到每一项活动之中,为每一项具体的业务提供支撑。 企业财务组织转型,应从企业战略角度出发,在财务组织架构和财务组织职能方面进行全面的流程再造,对财务资源进行重新配置。财务共享服务中心的出现为财务组织转型提供了可能,通过标准化、流程化、规模化的共享会计服务,为企业战略制定和企业价值创造释放更多的财务资源,依靠管理会计工具和全面预算管理的完善真正实现业财融合。财务组织要不断探索自身在企业组织架构中的优势区位,利用协作的乘数效应,节约交易成本。转型后的财务组织应该是以企业战略为导向、为管理提供决策支持为目标、业务财务一体化的高效组织。 (二)财务人员转型 面临人口红利消失的宏观经济背景,财务人员转型是大势所趋。传统的财务部门和财务人员把工作重心放在会计核算上,然而,伴随着财务机器人和人工智能可以替代完成这种重复性高、劳动密集型的工作,大部分财务人员可能会面临失业。但是这并不意味着企业就不需要财务人员了,毕竟企业中涉及会计职业判断、财务战略思维、沟通与交流等这些工作是机器人和人工智能所替代不了的。但是,面对数据技术革命时代的到来,财务人员必须具时代紧迫感,及时树立起转型的意识,并努力实现自我转型。财务人员转型主要指思维转型和能力转型。在思维转型方面,财务人员应该具有战略思维、全局思维和前瞻性思维;在能力转型方面,财务人员不能只恪守于财务部门之内的工作,而是应该将工作内容向业务端延伸,在具备专业能力的同时还应该具备智商、情商、管理能力、分析能力、谈判能力、沟通能力等综合素质。 (三)财务技术转型 技术的更新驱动财务的革新,财务的发展离不开技术的进步。近20年来,信息技术发展突飞猛进,大数据、智能化、移动化、云计算等技术渗透到经济生活的各个领域。在信息化和数字化的浪潮下,财务管理工具和财务数据处理手段也需要与时俱进,以保证会计信息的及时性、相关性、可靠性和共享性。会计数据的处理手段经历了传统的手工处理、会计电算化、会计信息化、会计智能化等不同的发展阶段,技术推动财务的进步,如今,财务机器人、财务云、财务共享服务等出现,财务智能化时代已经来临,积极拥抱科技创新和大数据赋能的财务,才能更好地实现业务和财务的深度融合。 三、新收入准则的修订 会计准则的制定和修订,不仅是国际趋同的借鉴,也是我国经济活动发展的需要,更是财务信息使用者和财务信息生产者之间博弈制衡后的结果。随着经济活动日趋复杂化,原有的会计准则关于收入的确认与计量已经无法满足日益多元的经济业务的需求。原企业会计准则第14号和第15号(本文以下合并简称为“原准则”)分别是“收入”和“建造合同”,这两个准则在收入确认问题上边界模糊不清、基础不一致,只能适用于相对简单的经济业务。收入确认直接影响企业的财务状况和经营成果,两套收入确认准则并行严重影响了会计信息质量的可靠性、相关性和可比性,同时也让会计实务工作者感到无所适从。2017年7月5日,财政部修订了“企业会计准则第14号——收入”(以下简称“新收入准则”),体现了准则制定者为了顺应我国经济发展趋势、业务变化需求所做出的努力,也体现了我国的收入准则与“国际财务报告准则(IFRS)第15号——与客户之间的合同产生的收入”的趋同。通过分析解读新收入准则的重大变化,发现其中一些重要会计观念的变化体现了业财融合的思想。

二、基于业财融合的财务转型 业财融合,一方面要求财务与业务的高度协同,将财务信息有效地传递到业务部门,业务部门能够根据财务信息及时地进行商业模式的调整,避免信息孤岛;另一方面,业财融合要求财务与业务的深度融合,财务向业务端延伸,积极探索业务需求,以达到资源的合理配置,通过决策支持从而实现企业的价值创造。基于业财融合,企业应从组织、人员、技术三个维度对财务转型的关键因素进行分析。 (一)财务组织转型 随着组织规模的不断壮大和经济业务类型的复杂性程度的提高,传统的按照职能进行划分的财务组织所体现的不合理性日益暴露。财务组织没有在企业战略制定和经营业绩考核中发挥应有的支持和推进作用,重核算、轻管理,财务与业务相互独立,导致财务信息孤岛现象。 正如迈克尔·波特(Michael E.Porter)的价值链理论所揭示的:价值由具体的业务活动与利润串连而成,和其他企业的竞争不是单独的一项活动的竞争时,而是内部多项活动的整体竞争。业财融合是以公司价值最大化为目标,对企业价值链进行调整和协同的过程。企业价值的实现依赖于整个企业价值链的协同作用,而不是某一个单项的活动。企业的生产经营活动包括采购、仓储、运输、生产、销售等,而财务管理活动嵌入到每一项活动之中,为每一项具体的业务提供支撑。 企业财务组织转型,应从企业战略角度出发,在财务组织架构和财务组织职能方面进行全面的流程再造,对财务资源进行重新配置。财务共享服务中心的出现为财务组织转型提供了可能,通过标准化、流程化、规模化的共享会计服务,为企业战略制定和企业价值创造释放更多的财务资源,依靠管理会计工具和全面预算管理的完善真正实现业财融合。财务组织要不断探索自身在企业组织架构中的优势区位,利用协作的乘数效应,节约交易成本。转型后的财务组织应该是以企业战略为导向、为管理提供决策支持为目标、业务财务一体化的高效组织。 (二)财务人员转型 面临人口红利消失的宏观经济背景,财务人员转型是大势所趋。传统的财务部门和财务人员把工作重心放在会计核算上,然而,伴随着财务机器人和人工智能可以替代完成这种重复性高、劳动密集型的工作,大部分财务人员可能会面临失业。但是这并不意味着企业就不需要财务人员了,毕竟企业中涉及会计职业判断、财务战略思维、沟通与交流等这些工作是机器人和人工智能所替代不了的。但是,面对数据技术革命时代的到来,财务人员必须具时代紧迫感,及时树立起转型的意识,并努力实现自我转型。财务人员转型主要指思维转型和能力转型。在思维转型方面,财务人员应该具有战略思维、全局思维和前瞻性思维;在能力转型方面,财务人员不能只恪守于财务部门之内的工作,而是应该将工作内容向业务端延伸,在具备专业能力的同时还应该具备智商、情商、管理能力、分析能力、谈判能力、沟通能力等综合素质。 (三)财务技术转型 技术的更新驱动财务的革新,财务的发展离不开技术的进步。近20年来,信息技术发展突飞猛进,大数据、智能化、移动化、云计算等技术渗透到经济生活的各个领域。在信息化和数字化的浪潮下,财务管理工具和财务数据处理手段也需要与时俱进,以保证会计信息的及时性、相关性、可靠性和共享性。会计数据的处理手段经历了传统的手工处理、会计电算化、会计信息化、会计智能化等不同的发展阶段,技术推动财务的进步,如今,财务机器人、财务云、财务共享服务等出现,财务智能化时代已经来临,积极拥抱科技创新和大数据赋能的财务,才能更好地实现业务和财务的深度融合。 三、新收入准则的修订 会计准则的制定和修订,不仅是国际趋同的借鉴,也是我国经济活动发展的需要,更是财务信息使用者和财务信息生产者之间博弈制衡后的结果。随着经济活动日趋复杂化,原有的会计准则关于收入的确认与计量已经无法满足日益多元的经济业务的需求。原企业会计准则第14号和第15号(本文以下合并简称为“原准则”)分别是“收入”和“建造合同”,这两个准则在收入确认问题上边界模糊不清、基础不一致,只能适用于相对简单的经济业务。收入确认直接影响企业的财务状况和经营成果,两套收入确认准则并行严重影响了会计信息质量的可靠性、相关性和可比性,同时也让会计实务工作者感到无所适从。2017年7月5日,财政部修订了“企业会计准则第14号——收入”(以下简称“新收入准则”),体现了准则制定者为了顺应我国经济发展趋势、业务变化需求所做出的努力,也体现了我国的收入准则与“国际财务报告准则(IFRS)第15号——与客户之间的合同产生的收入”的趋同。通过分析解读新收入准则的重大变化,发现其中一些重要会计观念的变化体现了业财融合的思想。