云南省图书馆机构用户,欢迎您!

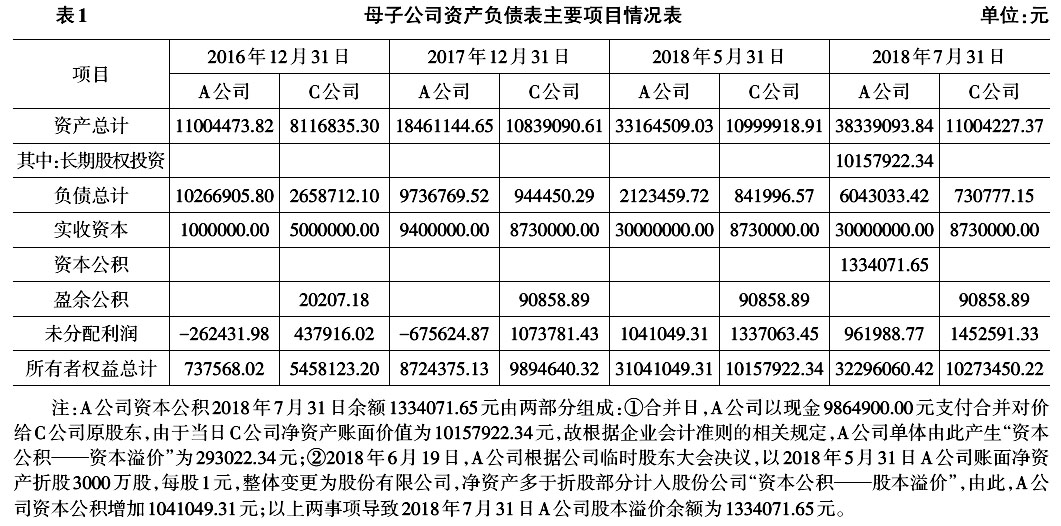

(一)方法一:直接抵销法 本案例中,报告期内的资产负债表日为2017年12月31日及2018年7月31日。此外,另有2018年6月1日作为合并日也是母公司需要编制合并资产负债表的资产负债表日。在各资产负债表日,子公司的净资产在合并资产负债表层面应予完全抵销。但应注意到,在2017年12月31日A公司对C公司尚无“长期股权投资”,则在编制抵销分录时,子公司各项净资产项目应如何对应对方抵销项目呢?笔者认为,由于是同一控制下企业合并,实际控制人在合并前对子公司净资产的权益也应体现为其享有的合并后母子公司组成的总体权益的组成部分。因此在编制2017年12月31日的合并资产负债表时,可以通过编写“借:子公司净资产项目;贷:资本公积”这一抵销分录将上述目标予以实现,表示将子公司合并前的净资产调整为合并报表层面的资本公积,视同在合并最早期间的期初,实际控制人对合并整体的资本性投入。

(一)方法一:直接抵销法 本案例中,报告期内的资产负债表日为2017年12月31日及2018年7月31日。此外,另有2018年6月1日作为合并日也是母公司需要编制合并资产负债表的资产负债表日。在各资产负债表日,子公司的净资产在合并资产负债表层面应予完全抵销。但应注意到,在2017年12月31日A公司对C公司尚无“长期股权投资”,则在编制抵销分录时,子公司各项净资产项目应如何对应对方抵销项目呢?笔者认为,由于是同一控制下企业合并,实际控制人在合并前对子公司净资产的权益也应体现为其享有的合并后母子公司组成的总体权益的组成部分。因此在编制2017年12月31日的合并资产负债表时,可以通过编写“借:子公司净资产项目;贷:资本公积”这一抵销分录将上述目标予以实现,表示将子公司合并前的净资产调整为合并报表层面的资本公积,视同在合并最早期间的期初,实际控制人对合并整体的资本性投入。  由此,在不考虑母子公司之间其他交易的情况下,在合并期初及比较期各资产负债表日,应于合并工作底稿中编写合并抵销分录如下: (1)先调整比较期2017年的期初数: 借:实收资本 5000000.00 期末未分配利润 437916.02 盈余公积 20207.18 贷:资本公积 5458123.20 (2)调整2017 年期末数: 借:实收资本 8730000.00 期末未分配利润 1073781.43 盈余公积 90858.89 贷:资本公积 9894640.32 (3)调整2018年7月31日数据: 借:实收资本 8730000.00 盈余公积 90858.89 未分配利润 1337063.45 贷:长期股权投资10157922.34 注:因C公司2018年1~5月实现的净利润归属于A公司的部分已经A公司单体于6月1日确定对C公司的长期股权投资入账价值时确认入账,且在直接抵销法下A对C的长期股权投资账面价值不随C公司当期净利润情况而调整,故在编制2018年7月31日合并资产负债表时,只需抵销2018年5月31日C公司未分配利润,即上述1337063.45元。

由此,在不考虑母子公司之间其他交易的情况下,在合并期初及比较期各资产负债表日,应于合并工作底稿中编写合并抵销分录如下: (1)先调整比较期2017年的期初数: 借:实收资本 5000000.00 期末未分配利润 437916.02 盈余公积 20207.18 贷:资本公积 5458123.20 (2)调整2017 年期末数: 借:实收资本 8730000.00 期末未分配利润 1073781.43 盈余公积 90858.89 贷:资本公积 9894640.32 (3)调整2018年7月31日数据: 借:实收资本 8730000.00 盈余公积 90858.89 未分配利润 1337063.45 贷:长期股权投资10157922.34 注:因C公司2018年1~5月实现的净利润归属于A公司的部分已经A公司单体于6月1日确定对C公司的长期股权投资入账价值时确认入账,且在直接抵销法下A对C的长期股权投资账面价值不随C公司当期净利润情况而调整,故在编制2018年7月31日合并资产负债表时,只需抵销2018年5月31日C公司未分配利润,即上述1337063.45元。