云南省图书馆机构用户,欢迎您!

本文利用近10余年来国家公布的统计数据,对中国铁路货运发展走势进行了实证分析和规范分析,重点分析了近几年来铁路货运出现负增长的深层原因。研究结果表明,宏观经济增长速度放缓、产业结构和产品结构的调整、能源结构的优化以及同业之间竞争等外部因素是导致铁路货运形势下滑的根本原因。虽然近年来铁路内部要素配置不断得到优化,货运能力快速提升,服务质量明显改善,客观上具备提升货运业务的现实条件,但由于受外部因素的制约,货物吸纳能力还不能在短期内得到完全释放,因而就运输主体而言,若想从根本上扭转铁路货运业务下滑的趋势仍需要假以时日。为此,就需要从国家宏观政策层面和铁路运输企业微观举措层面双管齐下,通过政策引导和市场运作合力构筑加快铁路货运业务向好发展的永固基础。

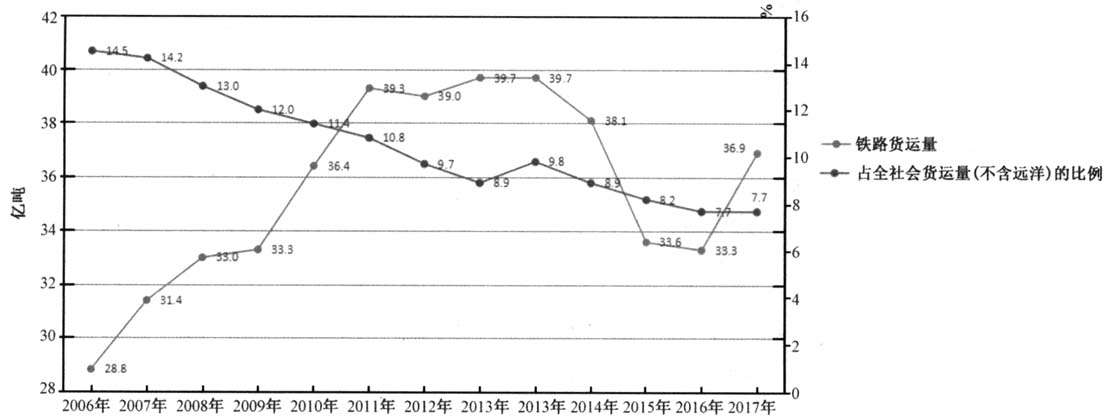

图1 铁路货运量及在全社会货运量中所占比例 (二)铁路货物周转量及在全社会货物周转量中所占比例 铁路货物周转量情况基本上与货运量相似,只是提前了一年即在2012年首次出现负增长。到了2015年,全国铁路货运总周转量只完成23754.31亿吨,比上年减少了3775.88亿吨公里,下降的幅度比较大,达到了13.7%。2016年出现了反转,变负增长为正增长,尽管幅度很小。全国铁路货运总周转量完成了23792.26亿吨公里,比上年增加37.95亿吨公里,增长0.2%。2017年出现了快速增长的势头。以国家铁路为例,全年货运总周转量比上年同期增长13.2%。但由于此前的连年下降,导致在全社会货物周转量中的比重逐年下降,十年间已从2006年的47.5%下降至2006年的18.5%,相比于货运量降幅更大。2014年铁路货物周转量的市场份额下降至21.3%,接近历史最低点21.1%的比例(见图2)。2015年这一比重下降至19.1%,跌破了20%。2016年进一步降至18.5%,2017年形势有所好转,重新回到2015年的水准。2018年国家铁路货物周转量增速为6.3%,与2017年同期货运周转量增速18.4%相比,降幅比较大。如果增速没有较大幅度提升,其在全社会货物周转量中占比重回20%的水平线存在较大难度。

图1 铁路货运量及在全社会货运量中所占比例 (二)铁路货物周转量及在全社会货物周转量中所占比例 铁路货物周转量情况基本上与货运量相似,只是提前了一年即在2012年首次出现负增长。到了2015年,全国铁路货运总周转量只完成23754.31亿吨,比上年减少了3775.88亿吨公里,下降的幅度比较大,达到了13.7%。2016年出现了反转,变负增长为正增长,尽管幅度很小。全国铁路货运总周转量完成了23792.26亿吨公里,比上年增加37.95亿吨公里,增长0.2%。2017年出现了快速增长的势头。以国家铁路为例,全年货运总周转量比上年同期增长13.2%。但由于此前的连年下降,导致在全社会货物周转量中的比重逐年下降,十年间已从2006年的47.5%下降至2006年的18.5%,相比于货运量降幅更大。2014年铁路货物周转量的市场份额下降至21.3%,接近历史最低点21.1%的比例(见图2)。2015年这一比重下降至19.1%,跌破了20%。2016年进一步降至18.5%,2017年形势有所好转,重新回到2015年的水准。2018年国家铁路货物周转量增速为6.3%,与2017年同期货运周转量增速18.4%相比,降幅比较大。如果增速没有较大幅度提升,其在全社会货物周转量中占比重回20%的水平线存在较大难度。