云南省图书馆机构用户,欢迎您!

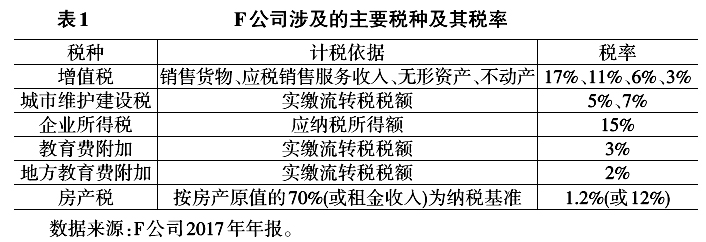

由表(1)可看出,F公司缴纳增值税和企业所得税所占总税费比重较大,因此,F公司应该对增值税和企业所得税进行重点的税务筹划。F公司各项税种缴纳数额及比重如表(2)所示。

由表(1)可看出,F公司缴纳增值税和企业所得税所占总税费比重较大,因此,F公司应该对增值税和企业所得税进行重点的税务筹划。F公司各项税种缴纳数额及比重如表(2)所示。  2.税负水平分析 税负水平是衡量公司实际承担的税负大小,即企业实际缴纳的税收金额占利润总额的比重。目前度量企业税负水平最常用的是实际税率法(ETR)。实际税率(ETR)=税额÷总收入。实际税率法(ETR)能更直观比较各企业间的税负水平。因此,本文采用平均实际税率法。 增值税税负水平分析。增值税是企业税负较重的税种,是企业税务筹划重点。F公司2016年缴纳的增值税占各税种总额的55.3%。根据平均实际税率法的测算方法,得到如下的计算公式:实际税负水平=(增值税+税金及附加)÷税前利润 2016年F公司的营业税金及附加为54 870元,实际税负水平=(54 870+127 915.51)÷822 000=22.22%。 作为高新技术行业之一,F公司22.22%的实际税负水平高于同行业其他企业。因此,F公司的增值税具有较大的税务筹划空间。 企业所得税税负水平分析。作为企业一项经营成本,企业所得税的实际缴纳款直接影响到其净利润。其实际税负水平的计算公式:实际税负水平=当期企业所得税费用÷企业税前利润。 F公司实际税负水平=105 100÷822 000=12.78%。与同行业内的其他企业相比,F公司企业所得税实际税负水平较高。本文选取企业所得税进行筹划设计。 3.F公司增值税与企业所得税纳税现状 F公司2016年申报缴纳增值税情况为:应征增值税货物及劳务不含税销售额为2 6750 000元,其中应税货物销售额为1 561 344.75元,应税劳务销售额为490 089.07元,2016年应纳增值税额127 915.51元。 企业所得税实施条例规定基本税率为25%,符合国家高新技术认定的税率为15%。由于F公司享受高新技术企业优惠政策,所得税税率为15%。企业所得税的计算公式为:应纳税额=会计利润+(-)纳税调整额=应纳税所得额×税率。 按照上述公式,F公司2017年所得税应纳税所得额为1 471 873.8元,应缴纳企业所得税为220 781.07元。 在所得税筹划管理上,F公司只简单使用相关行业的税收减免政策,没有综合利用会税差异。因此,F公司存在很大的税务筹划空间。 二、F公司增值税纳税筹划设计 (一)销售额纳税筹划 F公司作为高新技术制造类企业,其硬件产品销售收入占总收入的60%。查询发现,F公司为销售硬件产品每年向购买者收取包装物租金较高。 根据我国现行实施的增值税暂行条例的规定,包装物租金是一种价外费用,应计征增值税。有关税法规定,纳税人在销售货物时收取的包装物押金中,单独核算,并且时间没有超过一年的,不计入销售额;因超过期限收回的包装物租金,销售额则要按照其使用的税率计算缴纳销项税。由此可知,企业把包装物租金改为押金能有效进行税务筹划。 F公司内部资料显示,其在2017年实现硬件产品的不含税销售收入为936 806.3元,购进相关原材料支付了635 406.6元(不含税),收取的包装物租金总额为23 546元,不考虑其他影响因素。 方案一:F公司采用收取包装物租金形式。 销售硬件产品应缴纳的增值税税款=(936 806.3+23 546÷117%)×17%-635 406.6×17%=54 659.2元 应缴纳的城建税、教育费附加和地方教育附加=54 659.2×(7%+3%+2%)=6 559.1元 方案二:F公司销售硬件产品收取包装物押金,并约定1年返还包装物,而购货方也按期退还。 销售产品应缴纳增值税税款=936 806.3×17%-635 406.6×17%=51 237.9元

2.税负水平分析 税负水平是衡量公司实际承担的税负大小,即企业实际缴纳的税收金额占利润总额的比重。目前度量企业税负水平最常用的是实际税率法(ETR)。实际税率(ETR)=税额÷总收入。实际税率法(ETR)能更直观比较各企业间的税负水平。因此,本文采用平均实际税率法。 增值税税负水平分析。增值税是企业税负较重的税种,是企业税务筹划重点。F公司2016年缴纳的增值税占各税种总额的55.3%。根据平均实际税率法的测算方法,得到如下的计算公式:实际税负水平=(增值税+税金及附加)÷税前利润 2016年F公司的营业税金及附加为54 870元,实际税负水平=(54 870+127 915.51)÷822 000=22.22%。 作为高新技术行业之一,F公司22.22%的实际税负水平高于同行业其他企业。因此,F公司的增值税具有较大的税务筹划空间。 企业所得税税负水平分析。作为企业一项经营成本,企业所得税的实际缴纳款直接影响到其净利润。其实际税负水平的计算公式:实际税负水平=当期企业所得税费用÷企业税前利润。 F公司实际税负水平=105 100÷822 000=12.78%。与同行业内的其他企业相比,F公司企业所得税实际税负水平较高。本文选取企业所得税进行筹划设计。 3.F公司增值税与企业所得税纳税现状 F公司2016年申报缴纳增值税情况为:应征增值税货物及劳务不含税销售额为2 6750 000元,其中应税货物销售额为1 561 344.75元,应税劳务销售额为490 089.07元,2016年应纳增值税额127 915.51元。 企业所得税实施条例规定基本税率为25%,符合国家高新技术认定的税率为15%。由于F公司享受高新技术企业优惠政策,所得税税率为15%。企业所得税的计算公式为:应纳税额=会计利润+(-)纳税调整额=应纳税所得额×税率。 按照上述公式,F公司2017年所得税应纳税所得额为1 471 873.8元,应缴纳企业所得税为220 781.07元。 在所得税筹划管理上,F公司只简单使用相关行业的税收减免政策,没有综合利用会税差异。因此,F公司存在很大的税务筹划空间。 二、F公司增值税纳税筹划设计 (一)销售额纳税筹划 F公司作为高新技术制造类企业,其硬件产品销售收入占总收入的60%。查询发现,F公司为销售硬件产品每年向购买者收取包装物租金较高。 根据我国现行实施的增值税暂行条例的规定,包装物租金是一种价外费用,应计征增值税。有关税法规定,纳税人在销售货物时收取的包装物押金中,单独核算,并且时间没有超过一年的,不计入销售额;因超过期限收回的包装物租金,销售额则要按照其使用的税率计算缴纳销项税。由此可知,企业把包装物租金改为押金能有效进行税务筹划。 F公司内部资料显示,其在2017年实现硬件产品的不含税销售收入为936 806.3元,购进相关原材料支付了635 406.6元(不含税),收取的包装物租金总额为23 546元,不考虑其他影响因素。 方案一:F公司采用收取包装物租金形式。 销售硬件产品应缴纳的增值税税款=(936 806.3+23 546÷117%)×17%-635 406.6×17%=54 659.2元 应缴纳的城建税、教育费附加和地方教育附加=54 659.2×(7%+3%+2%)=6 559.1元 方案二:F公司销售硬件产品收取包装物押金,并约定1年返还包装物,而购货方也按期退还。 销售产品应缴纳增值税税款=936 806.3×17%-635 406.6×17%=51 237.9元